Árbol de decisión en valoración de inversiones

El árbol de decisión en valoración de inversiones es una herramienta para la evaluación de proyectos. Como punto de partida, se recopilan todas las opciones entre las que el inversor puede escoger y los eventuales escenarios que enfrenta.

Lo anterior quedará plasmado en un gráfico como el siguiente:

Una vez diseñado el árbol, el siguiente paso es calcular el beneficio estimado en cada escenario. Así, se determina qué alternativa ofrece más ganancias.

El árbol de decisión puede ser una muy útil, pero solo si se conoce con exactitud la probabilidad de ocurrencia y el retorno esperado bajo todos los supuestos. De lo contrario, no se tendrá la seguridad de cuál es el camino más óptimo.

En concreto, el árbol de decisión es una herramienta visual. Sin embargo, requiere de cálculos matemáticos para llegar a un resultado, como veremos en un ejemplo más adelante.

Elementos de un árbol de decisión en valoración de inversiones

Los elementos de un árbol de decisión en valoración de inversiones son:

- Nudos decisionales: Representan las opciones entre las que elige el inversionista, y no dependen del azar o factores externos. Por ejemplo, puede ser que una empresa deba escoger entre contratar con el proveedor A o con el proveedor B.

- Nudos aleatorios: Son circunstancias que dependen de factores externos, y no solo de la voluntad del agente. Es decir, no se pueden controlar. Por ejemplo, imaginemos tres escenarios a futuro para la demanda de un producto: Optimista, moderado y pesimista. Entonces, a cada uno se la asigna una probabilidad de ocurrencia diferente, teniendo que sumar dichos porcentajes cuya suma es siempre uno.

- Arcos o ramas: Son las flechas que unen gráficamente los nudos decisionales y/o aleatorios. Así, se pueden conectar las decisiones del inversor con sus posibles consecuencias.

Ejemplo de árbol de decisión en valoración de inversiones

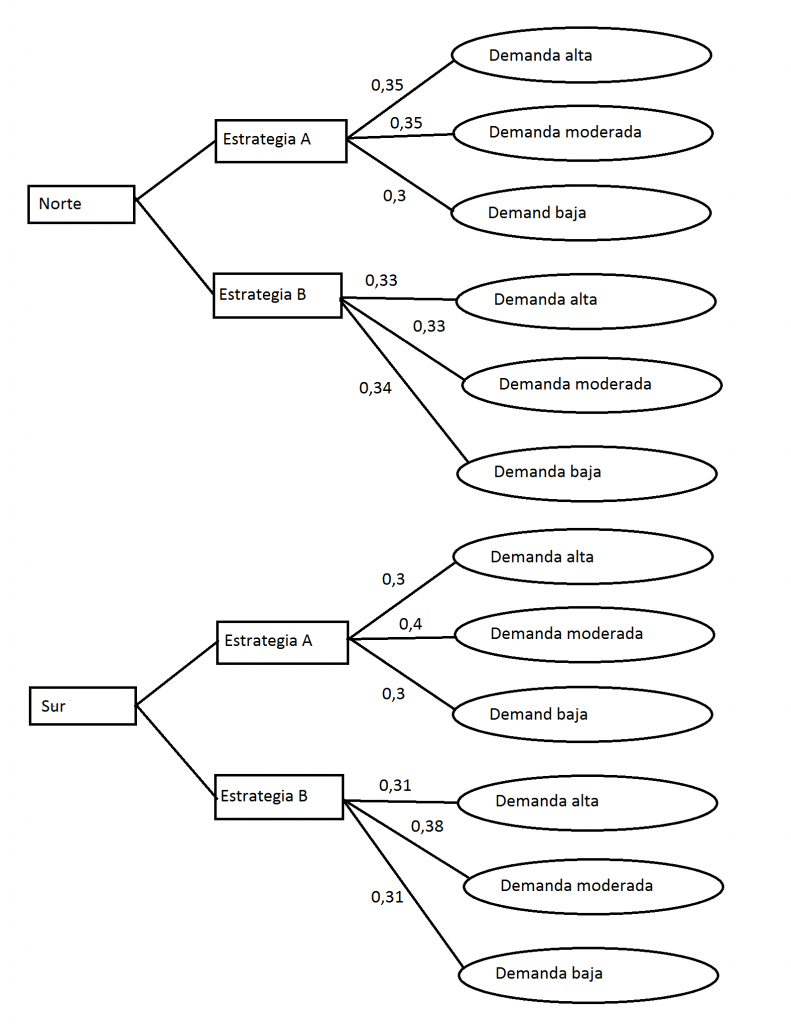

A continuación, veamos un ejemplo de árbol de decisión. Supongamos que una empresa puede elegir en el periodo 0 entre construir su nueva fábrica en la zona norte o sur. Para el primer caso, el coste es de US$ 100.000, mientras que en el segundo es de US$ 105.000.

En el siguiente periodo, una vez lista la fábrica y que la compañía es capaz de comenzar sus ventas, debe escoger entre la estrategia comercial A o B. Asimismo, en ambo casos, podrá enfrentar una demanda alta, moderada o baja.

Entonces, para evaluar la rentabilidad del proyecto en cada supuesto, asumimos una tasa anual equivalente de 0,15. Así, calculamos el valor actual neto (VAN) para todas las combinaciones de decisiones y escenarios.

En suma, se presentarán doce situaciones posibles como vemos en el siguiente cuadro.

| Caso | Decisión inicial | Estrategia | Demanda | Probabilidad | FC* Año 1 | FC Año 2 | VAN |

| 1 | Zona norte | A | Alta | 0,35 | 90 | 150 | 91,68 |

| 2 | Zona norte | A | Moderada | 0,35 | 30 | 100 | 1,7 |

| 3 | Zona norte | A | Baja | 0,3 | 10 | 50 | -53,5 |

| 4 | Zona norte | B | Alta | 0,33 | 110 | 140 | 101,51 |

| 5 | Zona norte | B | Moderada | 0,33 | 40 | 90 | 2,84 |

| 6 | Zona norte | B | Baja | 0,34 | 20 | 45 | -48,58 |

| 7 | Zona sur | A | Alta | 0,3 | 85 | 170 | 97,46 |

| 8 | Zona sur | A | Moderada | 0,4 | 25 | 110 | 8,61 |

| 9 | Zona sur | A | Baja | 0,3 | 15 | 40 | -61,71 |

| 10 | Zona sur | B | Alta | 0,31 | 120 | 160 | 120,33 |

| 11 | Zona sur | B | Moderada | 0,38 | 55 | 115 | 29,78 |

| 12 | Zona sur | B | Baja | 0,31 | 25 | 55 | -41,67 |

*FC= Flujo de caja

Por ejemplo, imaginemos que el inversionista elige la zona norte y la estrategia A. Por ende, si la demanda es alta, el VAN de los dos años del proyecto será:

El árbol de decisión se podría graficar de la siguiente manera:

Resultado del ejemplo del árbol de decisión

Para obtener un resultado del ejemplo anterior, hallamos el promedio ponderado de los tres escenarios que se desprenden de cada combinación posible de zonas y estrategias. Esto, considerando la probabilidad de cada situación.

Por ejemplo, si el individuo elige la zona sur y la estrategia A, el valor esperado de su inversión será:

Valor esperado = (0,3*97,46)+(0,4*8,61)+(0,3*-61,71)=US$ 14,17 mil

A continuación, siguiendo esa metodología, obtenemos los siguientes resultados:

| Ubicación | Estrategia | Valor esperado |

| Zona norte | A | 16,64 |

| Zona norte | B | 17,92 |

| Zona sur | A | 14,17 |

| Zona sur | B | 35,7 |

Por lo tanto, la alternativa más rentable para el inversor es instalarse en la zona sur e implementar la estrategia B.

Autores

Publicado por Guillermo Westreicher el 25 mayo 2019.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Westreicher, G. (2019). Árbol de decisión en valoración de inversiones. Economipedia. https://economipedia.com/definiciones/arbol-de-decision-en-valoracion-de-inversiones.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇