Cuota de amortización: Qué es, cómo calcularla y un ejemplo.

La cuota de amortización es la cantidad de dinero que tienes que pagar cada mes para devolver un préstamo que has pedido.

- Reducir el principal rápidamente es ventajoso para el deudor, ya que disminuye intereses totales a pagar del préstamo.

- A los prestamistas les puede resultar más beneficioso un pago más lento del principal, extendiendo el período de tiempo durante el cual reciben pagos de intereses.

¿Qué es la cuota de amortización?

Una cuota de amortización es la parte del dinero que pagas cada mes por un préstamo y que se utiliza para disminuir lo que debes.

La cuota de amortización: Explicación sencilla

Dicho de una manera más sencilla, es una parte del dinero que pagas cada mes cuando tienes un préstamo o crédito.

Imagina que el banco te presta dinero para comprar algo grande, como una casa o un coche. Cada mes, le tienes que devolver un poco de ese dinero. De hecho, es justamente eso: la cantidad de dinero que va directamente a reducir lo que debes del préstamo original.

Cada pago mensual que realiza el deudor incluye dos partes principales: una es el pago del capital o principal, es decir, el dinero que realmente se pidió prestado, y la otra son los intereses, que son los costes por el uso de ese dinero.

Es importante distinguir entre la cuota de amortización y los intereses, ya que solo los intereses representan el coste financiero del préstamo.

La cantidad destinada a la amortización del préstamo tiene un efecto significativo: a mayor cantidad pagada en los primeros pagos, menor será el monto total de intereses a pagar a lo largo del tiempo.

Cuota de amortización según método

La cuota varía según el método utilizado para elaborar el cuadro de amortización, que es una tabla donde se detalla cronológicamente cómo el deudor devolverá el crédito.

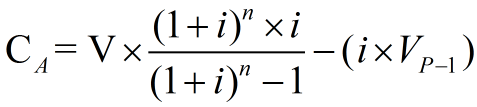

- Método francés: La cuota de amortización varía y es creciente. La fórmula usada es la siguiente:

En este caso, el pago mensual (incluyendo intereses), es fijo en todos los períodos.

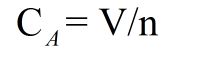

- Método alemán: La cuota de amortización es constante. Así, solo varían los intereses por pagar. Estos son decrecientes y se calculan multiplicando el saldo del principal por el tipo de interés. La fórmula utilizada es la mostrada a continuación:

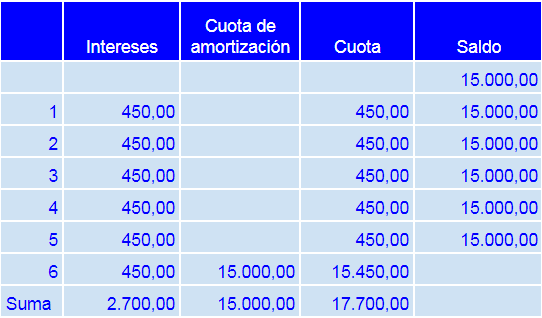

- Método inglés: Solo existe una cuota de amortización al final del plazo de endeudamiento. En cada período, se cancelan únicamente los intereses acumulados.

Ejemplo de cuota de amortización

Supongamos que se otorga un crédito de US$ 15.000 con un tipo de interés del 3% mensual y a seis cuotas. Si los pagos son cada treinta días, el cuadro de amortización quedaría de la siguiente manera:

| Intereses | Cuota de amortización | Cuota | Saldo | |

|---|---|---|---|---|

| 0 | 15.000,00 | |||

| 1 | 450,00 | 2.318,96 | 2.768,96 | 12.681,04 |

| 2 | 380,43 | 2.388,53 | 2.768,96 | 10.292,51 |

| 3 | 308,78 | 2.460,19 | 2.768,96 | 7.832,32 |

| 4 | 234,97 | 2.533,99 | 2.768,96 | 5.298,33 |

| 5 | 158,95 | 2.610,01 | 2.768,96 | 2.688,31 |

| 6 | 80,65 | 2.688,31 | 2.768,96 | – |

| Suma | 1.613,78 | 15.000,00 | 16.613,78 |

| Intereses | Cuota de amortización | Cuota | Saldo | |

|---|---|---|---|---|

| 15.000,00 | ||||

| 1 | 450,00 | 2.500,00 | 2.950,00 | 12.500,00 |

| 2 | 375,00 | 2.500,00 | 2.875,00 | 10.000,00 |

| 3 | 300,00 | 2.500,00 | 2.800,00 | 7.500,00 |

| 4 | 225,00 | 2.500,00 | 2.725,00 | 5.000,00 |

| 5 | 150,00 | 2.500,00 | 2.650,00 | 2.500,00 |

| 6 | 75,00 | 2.500,00 | 2.575,00 | – |

| Suma | 1.575,00 | 15.000,00 | 16.575,00 |

- Método inglés.

| Intereses | Cuota de amortización | Cuota | Saldo | |

|---|---|---|---|---|

| 15.000,00 | ||||

| 1 | 450,00 | 450,00 | 15.000,00 | |

| 2 | 450,00 | 450,00 | 15.000,00 | |

| 3 | 450,00 | 450,00 | 15.000,00 | |

| 4 | 450,00 | 450,00 | 15.000,00 | |

| 5 | 450,00 | 450,00 | 15.000,00 | |

| 6 | 450,00 | 15.000,00 | 15.450,00 | – |

| Suma | 2.700,00 | 15.000,00 | 17.700,00 |

Impacto de la cuota de amortización

Cuanto más grande sea en los primeros períodos, los intereses por pagar disminuirán. Esto lo podemos observar en los ejemplos mostrados previamente.

En conclusión, al deudor le conviene devolver lo más que pueda del principal en las primeras cuotas. De esta forma, se reducen los gastos financieros.

Por el contrario, al prestador le conviene, hasta cierto punto, que su cliente demore en devolver el dinero concedido.

Preguntas frecuentes

Autores

Publicado por Guillermo Westreicher el 24 mayo 2018.

Revisado por última vez el 8 abril 2024.

Cómo citar este artículo

Westreicher, G. (2018). Cuota de amortización: Qué es, cómo calcularla y un ejemplo.. Economipedia. https://economipedia.com/definiciones/cuota-de-amortizacion.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

¡Hola!

Muchas gracias por tu aportación. Ya hemos corregido el error, era tal y como mencionabas.

En cuanto al IVA, en España, los créditos están exentos de este impuesto.

Gracias de nuevo por ayudarnos a seguir mejorando!!

2 Comentarios

¡Hola!

Muchas gracias por tu aportación. Ya hemos corregido el error, era tal y como mencionabas.

En cuanto al IVA, en España, los créditos están exentos de este impuesto.

Gracias de nuevo por ayudarnos a seguir mejorando!!

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

{kind=link}

Buenos días,

muchas gracias por el artículo, es muy útil. Me gustaría saber si es posible de dónde sale el importe de 2.768,96 € de la última cuota (la 6) en el método alemán y por qué no sería simplemente 2.575 € (de 2.500 € + 75 € de intereses).

También me gustaría mucho saber si no es molestia cómo quedaría el IVA para cada cuota en este método alemán.

Muchísimas gracias y enhorabuena por el gran trabajo que hacéis en esta página.