Debitar

Debitar, en el marco de la contabilidad, es la acción mediante la que se efectúa un registro al lado del "debe" en un asiento contable...

Debitar, en el marco de la contabilidad, es la acción mediante la que se efectúa un registro al lado del «debe» en un asiento contable.

Debemos recordar que el «debe» es la parte izquierda de un registro contable. En el se anotan los incrementos que experimentan los activos, así como los gastos en los que incurre la empresa.

De igual modo, se inscriben en el «debe» las disminuciones que sufre el pasivo o el patrimonio neto, así como las reducciones en las cuentas de ingreso.

Debemos recordar, también, que un asiento contable es una anotación que refleja un hecho contable o una operación realizada por la empresa. Así, estos registros forman el libro diario de contabilidad.

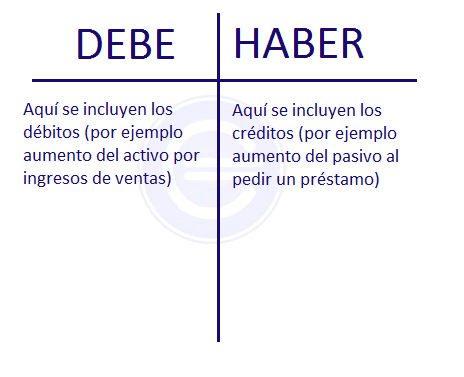

Como observamos en el siguiente gráfico, el «debe» es la parte izquierda del asiento contable, por lo que debitar significa hacer un apunte en ese lado de la cuenta t (representación gráfica del registro contable).

Ejemplo de debitar

Algunos ejemplos de debitar podrían ser los siguientes ejemplos:

- Cuando se registra como débito un gasto en «publicidad» (estado de resultados) y se corresponde con una salida de «caja/bancos» (balance de situación) en el haber.

- Cuando se realiza una venta, se registra un aumento en «cuentas por cobrar» (balance de situación), lo que implica un débito. Su contrapartida sería un incremento en la cuenta de «ventas» (haber) en el estado de resultados.

- Cuando se paga la cuota de un crédito, se registrará una disminución en «cuentas por pagar» (debe) en el balance de situación, así como una reducción del saldo en «caja/bancos» (haber).

Debemos recordar que toda anotación contable siempre tiene una contrapartida. Es decir, para todo registro en el «debe» de una cuenta, se debe haber agregado un monto equivalente en el «haber» de otra cuenta de la compañía.

Luego, se analizará cada cuenta, sumando los movimientos registrados al lado izquierdo y aquellos del lado derecho de la cuenta T, de manera que ambos se compensarán y podría resultar en un saldo positivo en el debe o en el haber.

Como ejemplo, veamos este caso de cuentas por cobrar (las anotaciones en el lado izquierdo son débitos):

Cuentas por cobrar

| Debe | Haber |

|---|---|

| 1000 | 200 |

| 300 | 400 |

| 700 | 600 |

Saldo: 800 en el lado del «debe», por lo que, siendo una cuenta de los activos, es un saldo positivo.

Autores

Publicado por Guillermo Westreicher el 12 julio 2021.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Westreicher, G. (2021). Debitar. Economipedia. https://economipedia.com/definiciones/debitar.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇