Logaritmos en econometría

Frecuentemente las regresiones simples y/o múltiples incorporan logaritmos en la ecuación con el objetivo de aportar estabilidad en los regresores, reducir las observaciones atípicas y establecer distintas visiones de la estimación, entre otras aplicaciones.

La principal utilidad de los logaritmos para el análisis econométrico es su capacidad de eliminar el efecto de las unidades de las variables sobre los coeficientes. Una variación en las unidades no implicaría un cambio en en los coeficientes de pendiente de la regresión. Por ejemplo, si tratásemos los precios como variable dependiente (Y) y la contaminación acústica como variable independiente (X).

Para ver más claro lo anterior, imaginemos que tenemos una variable en euros y otra en kilos. Si pasamos las dos variables a logaritmo, las tendremos medidas en las mismas ‘unidades’ y por tanto nuestro modelo tendrá más estabilidad.

Podemos encontrar logaritmos naturales, (ln), donde la base es ex, y logaritmos de otras bases, (log). En finanzas se utiliza más el logaritmo natural por el hecho de considerar ex para capitalizar rentabilidades continuas de una inversión. En econometría también es frecuente utilizar el logaritmo natural.

Consideraciones sobre logaritmos en el análisis econométrico

Otra ventaja de aplicar logaritmos sobre Y, es su habilidad para acotar el rango de la variable en una cantidad más pequeña que la original. Este efecto reduce la sensibilidad de las estimaciones a las observaciones extremas o atípicas, tanto de las variables independientes como las dependientes. Las observaciones atípicas son datos que, a consecuencia de errores o por ser generados mediante un modelo distinto, son bastante diferentes a la mayoría de los demás datos. Un ejemplo extremo sería una muestra donde la mayoría de observaciones oscilan alrededor del 0,5 y hubiera un par de observaciones con valores de 2,5 o 4.

La principal característica que buscamos de las variables para que podamos aplicar los logaritmos es que sean cantidades estrictamente positivas. Los ejemplos más típicos son los salarios, el número de ventas de una compañía, el valor de mercado de las empresas, etc. También incluimos las variables que podemos medir en años, por ejemplo, la edad, la experiencia laboral, los años de docencia, la antigüedad en una empresa, etc.

Normalmente en las muestras que figuran grandes cantidades enteras de elementos ya se han aplicado los logaritmos y se presentan transformadas para facilitar su interpretación. Algunos ejemplos de variables donde podemos aplicar los logaritmos serían la cantidad de estudiantes matriculados en instituciones docentes, las exportaciones españolas intracomunitarias de cítricos, población de la Unión Europea, etc.

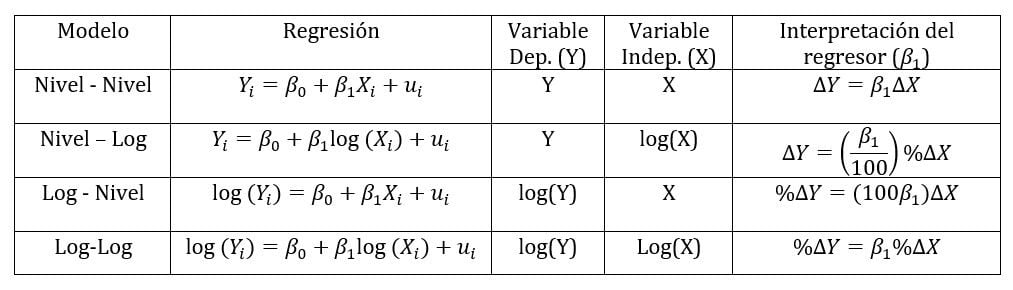

Las variables que se representan mediante proporciones o porcentajes pueden aparecer de las dos formas indistintamente, aunque hay una preferencia generalizada de utilización en su estado original (forma lineal). Esto se debe a que el regresor tendrá una interpretación distinta en función de si se han aplicado logaritmos o no en las variables de la regresión. Un ejemplo sería el crecimiento anual del índice de precios al consumo de España. La tabla adyacente figuran las diferentes interpretaciones del regresor, en este caso, de una regresión simple.

Interpretación de los logaritmos en econometría

A continuación, mostramos una tabla resumen de cómo se calculan e interpretan los logaritmos en un modelo econométrico de regresión.

Vamos a explicarlo de forma más sencilla, para que se entienda mejor.

- El modelo Nivel-Nivel representa las variables en su forma original (regresión en forma lineal). Es decir, un cambio de una unidad en X, afecta en β1 unidades a Y.

- El modelo Nivel-Log se interpreta como un incremento del 1% de cambio en X es asociado a un cambio en Y de 0,01· β1.

- El modelo Log-Nivel es el menor frecuentemente utilizado y se conoce como la semielasticidad de Y respecto a X. Se interpreta como un incremento de 1 unidad en X es asociado a un cambio en Y de (100·β1 )%.

- El modelo Log-Log es atribuye a β1 la elasticidad de Y, respecto a X. Se interpreta como un incremento del 1% en X es asociado a un cambio en Y de B1%.

Autores

Publicado por Paula Rodó el 13 marzo 2019.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rodó, P. (2019). Logaritmos en econometría. Economipedia. https://economipedia.com/definiciones/logaritmos-en-econometria.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Muchísimas gracias, me re sirvió para entender ciertas cuestiones.

2 Comentarios

excelente informacion microempresarial banca finanzas negociacion de cartera de inversion etc ayuda en la toma de decisiones, con la ayuda de software

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Muchísimas gracias, me re sirvió para entender ciertas cuestiones.