Modelo Black-Scholes

El modelo Black-Scholes es una fórmula utilizada para valorar el precio de una opción financiera. Esta fórmula está basada en la teoría de...

El modelo Black-Scholes es una fórmula utilizada para valorar el precio de una opción financiera. Esta fórmula está basada en la teoría de los procesos estocásticos.

El modelo Black-Scholes le debe su nombre a los dos matemáticos que lo desarrollaron, Fisher Black y Myron Scholes. Black-Scholes se utilizó, en un principio, para valorar opciones que no repartían dividendos. O lo que es lo mismo, para intentar calcular cuál debería ser el precio ‘justo’ de una opción financiera. Más tarde, el cálculo se amplió para todo tipo de opciones.

Este modelo recibió el premio Nobel de economía en 1997. De esta manera, se ha convertido en uno de los pilares fundamentales de la teoría financiera moderna. Muchos analistas utilizan este método para valorar cuál debería ser el precio adecuado de una opción financiera.

Supuestos del modelo Black-Scholes

Antes de adentrarnos en la fórmula y en el posterior cálculo, es preciso hacer unas consideraciones sobre el modelo. Unos supuestos de partida que el modelo tiene en cuenta y que enumeraremos a continuación:

- No hay costes de transacción o impuestos.

- La tasa de interés libre de riesgo es constante para todos los vencimientos.

- La acción no paga dividendos.

- La volatilidad se mantiene constante.

- Se permite la venta en corto.

- No hay oportunidades de arbitraje sin riesgo.

- Asume que la distribución de probabilidad de los retornos es una distribución normal.

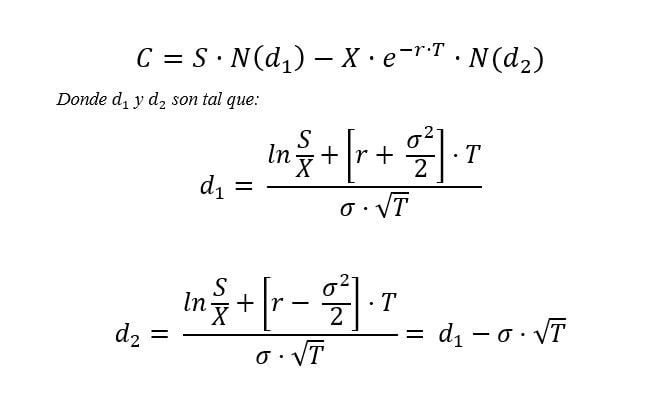

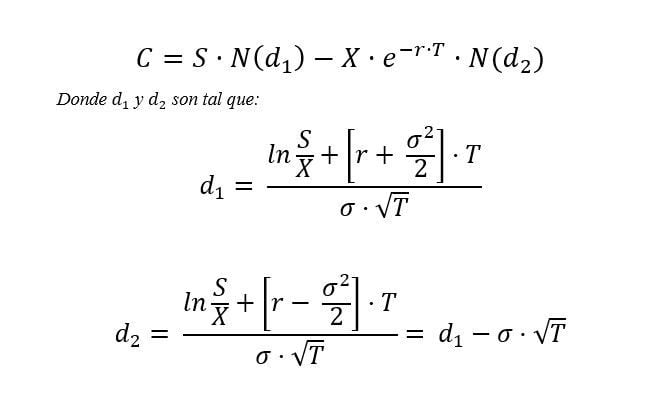

Fórmula Black-Scholes

La fórmula de valoración de opciones Black-Scholes se expresa como sigue:

Donde:

- C = Precio de compra de la opción hoy (T=0) en euros.

- T = periodo hasta vencimiento en años (3 meses = 0,25 años).

- r = tasa de interés sin riesgo. La rentabilidad de la deuda estatal en tanto por uno.

- sigma = volatilidad en tanto por uno.

- X = Precio de ejercicio de la opción de compra en euros.

- S = Precio de la acción en T=0 en euros.

- N(d1 y d2) = Valor de la función de probabilidad acumulada de una distribución normal con media cero y desviación típica uno.

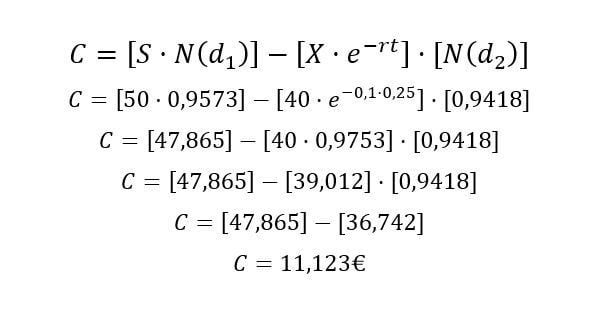

Ejemplo cálculo Black-Scholes

Supongamos que queremos calcular el valor de una opción call, a la que le quedan 3 meses de vencimiento, con un precio de ejercicio de 40 euros. La cotización de la acción es de 50 euros. La volatilidad anual es del 30% (0,3). Y la tasa de interés sin riesgo a 3 meses es del 10%. La acción no da dividendos durante los próximos tres meses.

Por tanto:

- C = Precio de compra de la opción hoy (T=0) en euros.

- T = 0,25.

- r = 0,1.

- sigma = 0,3.

- X = 40 euros.

- S = 50 euros.

Calculamos d1 y d2:

- d1 = 1,72.

- d2 = 1,57.

- N(d1) = 0,9573.

- N(d2) = 0,9418.

Dicho sea de paso, que para obtener los valores últimos de d1 y d2 es preciso utilizar las tablas de probabilidad.

Una vez tenemos todos los datos, sustituimos en la fórmula inicial:

Así pues, según Black-Scholes el precio adecuado de nuestra opción call es de 11,123 euros.

Limitaciones del modelo Black-Scholes

A pesar de que el modelo Black-Scholes ofrece una solución brillante al problema de calcular un precio adecuado para un opción, tiene algunas limitaciones.

Es un modelo, esto es, una adaptación de la realidad. Por lo que, como adaptación a la realidad, no la representa de forma perfecta. Black-Scholes calcula el precio para opciones que solo se pueden ejercer o liquidar a vencimiento. Sin embargo, las opciones estadounidenses pueden ejercerse antes de vencimiento. Además, asume también que la acción no paga dividendos. Y, que tanto la tasa libre de riesgo como la volatilidad son constantes. Lo cual, tampoco es así en la realidad, ya que muchas acciones pagan dividendos. Por último, la volatilidad y las tasas libre de riesgo cambian a lo largo del tiempo, por lo que este supuesto tampoco es real.

Autores

Publicado por José Francisco López el 9 diciembre 2017.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Francisco López, J. (2017). Modelo Black-Scholes. Economipedia. https://economipedia.com/definiciones/modelo-black-scholes.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

{kind=link}