Patrimonio bruto

El patrimonio bruto es aquel valor total sin deducción o corrección alguna que pertenece a una persona o empresa.

El patrimonio bruto es aquel valor total, sin deducción o corrección alguna, que pertenece a una persona o empresa.

En otras palabras, se refiere al conjunto de bienes que se posee sin tener en cuenta la forma en la que se consiguieron los activos o si, por el contrario, poseen deudas vinculadas.

Un caso frecuente en el que se suele calcular el patrimonio bruto es cuando queremos referirnos al valor de nuestra vivienda, la cual en la mayoría de las ocasiones posee una deuda hipotecaria vinculada. Es decir, si nuestra casa posee un valor de 100.000€, pero aún tenemos una hipoteca por pagar de 25.000€, el valor neto de nuestro patrimonio en este caso sería de 75.000€, mientras que el valor bruto de este ascendería a 100.000€.

Para qué sirve el patrimonio bruto

Este tipo de cálculo del patrimonio es esencial para el sector público, ya que, a partir de este valor, se pueden hacer reducciones, deducciones o descuentos de impuestos y tasas.

Es decir, si tenemos que declarar a la Hacienda Pública que tenemos 2 viviendas por un valor total de 250.000€, ese debe ser el valor bruto. No debemos restar deudas o posibles embargos de esta, ya que, si se debe realizar deducción alguna o no, de ello se encargará el fisco declarando también esas deudas por nuestra parte.

Así pues, el patrimonio bruto es un actor clave en la declaración de bienes de cualquier país que posea un sistema tributario.

Patrimonio bruto vs Patrimonio neto

Para comprender de forma satisfactoria el término, se debe depurar cualquier tipo de confusión con su versión ‘neta’, la cual es más frecuente en el ámbito contable y financiero.

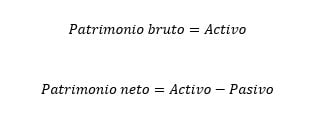

La forma de cálculo de ambas sería así:

Si, por una parte, el patrimonio bruto es el conjunto de todos los bienes que pertenece a un ente (activo), el patrimonio neto no será más que esa misma relación de bienes restando, a su vez, las deudas que tenga vinculadas (pasivo).

Ejemplo de patrimonio bruto

Dada una empresa que desea poner a la venta un camión, se pretende averiguar si la operación le será rentable, o no.

Para ello, la compañía deberá tener en cuenta el valor bruto y neto del bien, las deudas que tenga vinculadas, la amortización aplicada, el valor de mercado y los impuestos a abonar.

Los datos serían los siguientes:

- Valor bruto: 50.000€.

- Valor neto: 25.000€

- Préstamo vinculado al vehículo: 5.000€.

- Amortización aplicada: 20.000€.

- Tasa pública del 10% por la venta.

- Valor de mercado: 35.000€

Luego, si al camión lo ponen a la venta por un valor de 35.000€, le tendremos que restar el préstamo vinculado (5.000€) y la tasa pública de venta (3.500€=35.000*10%). El monto final a ingresar sería de 26.500€ (35.000-5.000-3.500), 1.500€ más que su valor neto según la contabilidad de la compañía (25.000€).

Si se diera el caso de que sabemos únicamente el valor neto y queremos conocer el bruto, entonces sumamos al valor neto la amortización aplicada (20.000€) y el préstamo vinculado:

Cabe destacar que las amortizaciones contables se consideran aminoración del activo, por lo que se deben tener en cuenta en el cálculo.

Autores

Publicado por Jonathan Llamas el 3 mayo 2022.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Llamas, J. (2022). Patrimonio bruto. Economipedia. https://economipedia.com/definiciones/patrimonio-bruto.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇