Presión fiscal

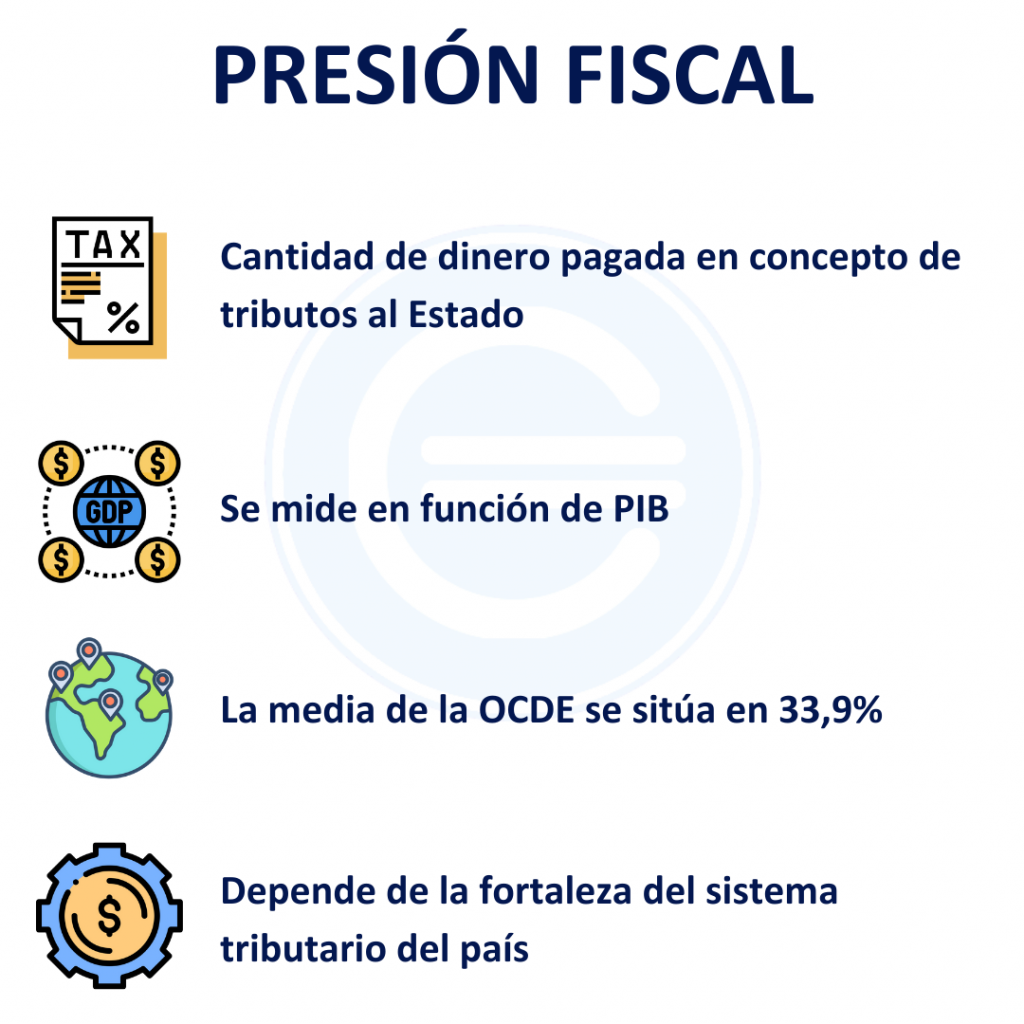

La presión fiscal o presión tributaria se refiere a la cantidad de dinero en concepto de tributos que los obligados tributarios pagan al Estado en comparación con el producto interior bruto (PIB).

Es decir, que la presión fiscal es un término económico que se refiere a la cantidad de dinero que el Estado recibe por parte de particulares, familias y otros entes obligados a pagar tributos (obligados tributarios) tomando como referencia el producto interior bruto.

Al tomar como referencia el producto interior bruto (PIB) se trata de una magnitud expresada en porcentaje. Así pues, si el total de tributos pagados es de 30 y el PIB es de 100, entonces la presión fiscal es del 30%.

Además, es importante definir tres detalles. El primero de ellos es que se refiere al pago de tributos, no de impuestos. Un impuesto es un tipo de tributo, pero no es el único tipo de tributo. El segundo detalle es que debemos incluir a todos los obligados tributarios. Las familias y empresas son obligados tributarios, pero no son los únicos que tienen una obligación con Hacienda. Y en tercer y último lugar, se calcula sobre lo que se paga, no sobre lo que debería pagarse. Ver evasión fiscal

¿Cómo se calcula la presión fiscal?

La fórmula utilizada para calcular la presión fiscal es muy sencilla. Tan solo necesitamos dos datos. Por un lado el producto interior bruto expresado en la moneda correspondiente, y por otro los ingresos totales tributarios expresados en la misma moneda. Por tanto, la fórmula de la presión fiscal es:

Presión fiscal = [ Ingresos totales tributarios / Producto interior bruto (PIB) ] x 100

Es decir, se realiza una división entre ingresos totales tributarios y PIB y nos encontramos con una magnitud entre 0 y 1. Al multiplicarlo por 100 tenemos la medida expresada en porcentaje.

¿De qué depende la presión fiscal?

Evidentemente, la presión fiscal puede ser de mayor magnitud o menor magnitud. Así, unos países pueden tener una presión tributaria del 30% y otros del 60%. Pero, ¿de qué depende su cuantía?

Es lógico pensar si suben los impuestos (como parte de los tributos), entonces aumentará la presión fiscal. Sin embargo, la literatura científica no deja del todo claro este hecho. Si bien es cierto, claro está, que suponiendo que todo se mantiene constante (ceteris paribus) un aumento de los tributos elevará la presión fiscal. Por ejemplo, si antes se pagaban de impuestos 20 y ahora se pagan 40, suponiendo que el PIB se mantiene, la presión fiscal aumenta. Y al revés, si antes se pagaban 40 y ahora se pagan 20, suponiendo que el PIB se mantiene, la presión fiscal bajaría.

También es importante el hecho de que una menor presión fiscal no indica necesariamente que se paguen menos impuestos o impuestos más bajos. Esto es debido a que este indicador se calcula con la recaudación efectiva, no con la potencial. Es decir, puede haber impuestos altos pero mucha evasión fiscal.

Al margen de esta deducción evidente, existen otros condicionantes que podrían motivar que los tributos totales supongan una mayor o menor cuantía. Es decir, ¿por qué en unos países se pagan más tributos que en otros y, en consecuencia, puede existir una mayor presión fiscal?

- Estructura del sistema fiscal

- Régimen político-económico

- Características demográficas

- Estructura económica

- Nivel de desarrollo

- Factores culturales

- Calidad de las instituciones

Ejemplo de presión fiscal

A continuación, vamos a desarrollar un ejemplo para calcular la presión tributaria de un país ficticio. Supongamos los siguientes datos:

- PIB: $110.520 millones

- Ingresos totales tributarios: $35.276 millones

A la luz de los datos anteriores, aplicamos la fórmula y obtenemos:

Presión fiscal = [ 35.276 / 110.520 ] x 100 = 31,92%

La presión fiscal de este país es del 31,92%. Lo que se puede interpretar, como que el 31,92% de la producción se destina a pagar tributos. Visto de otro modo, si un año tiene 365 días, entonces una empresa, por ejemplo, destina 116 a pagar impuestos. Traducido a meses, diríamos que un particular o empresa destina la producción de algo menos de 4 meses a pagar al Estado del país del ejemplo.

Autores

Publicado por José Francisco López el 4 marzo 2019.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Francisco López, J. (2019). Presión fiscal. Economipedia. https://economipedia.com/definiciones/presion-fiscal.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Ariel,

Lo que entiendo que sucede es que se pagan varios impuestos sobre una misma base a distintas entidades. Es decir, por una ganancia, por ejemplo, de 100 mil pesos, se debe pagar un tributo al gobierno central y otro al municipio o localidad, aparte de otros cobros.

Saludos.

2 Comentarios

Hola Ariel,

Lo que entiendo que sucede es que se pagan varios impuestos sobre una misma base a distintas entidades. Es decir, por una ganancia, por ejemplo, de 100 mil pesos, se debe pagar un tributo al gobierno central y otro al municipio o localidad, aparte de otros cobros.

Saludos.

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

No entiendo cuando se afirma que la presión tributaria es del 106% en Argentina o del 219% en Comora... significa esto que pagan más que un PIB?? No tiene sentido. Si alguien me lo explica lo agradezco.