Proceso de Poisson

El proceso de Poisson es una serie temporal construida a partir de experimentos los cuales su frecuencia puede aproximarse satisfactoriamente a una distribución de Bernoulli y depende de un parámetro constante llamado intensidad.

En otras palabras, el proceso de Poisson es una secuencia de experimentos que siguen una distribución de Bernoulli y depende de un parámetro que indica la intensidad del proceso.

Interviene la serie temporal porque la distribución de Poisson pretende modelar la frecuencia de eventos durante un intervalo de tiempo fijado.

Dado que la base es una distribución de Bernoulli, se hace distinción entre éxito y no éxito. Aquí se define éxito cuando ocurre el evento que queremos controlar y no éxito cuando no ocurre.

Parámetro

Se utiliza la letra griega “lambda” para identificar la intensidad o ratio de llegada del proceso de Poisson.

Este parámetro es constante y estrictamente positivo, es decir, siempre mayor que cero.

Fórmula

Dado un intervalo de tiempo de longitud, t, y la ratio de llegada de los eventos, lambda, el número esperado de eventos durante ese intervalo de tiempo es

Asunciones

Para que el proceso de Poisson sea factible, se tienen que cumplir las siguientes asunciones:

- La probabilidad de éxito durante un período muy pequeño de tiempo es el parámetro lambda multiplicado por ese período de tiempo.

- La probabilidad de que ocurra más de un suceso de éxito en el intervalo de tiempo fijado es no significativa.

En otras palabras, la probabilidad de que más de un experimento sea éxito en un intervalo de tiempo fijado es muy pequeña, y por tanto, no importante o no significativa.

- La probabilidad de que ocurra un suceso de éxito durante un intervalo de tiempo fijado no depende de lo que ha ocurrido anteriormente.

Es decir, cada experimento de éxito es independiente del experimento anterior. Por ejemplo, en el caso de lanzar una moneda durante 1 minuto, la probabilidad de que salga cara no depende de lo que haya salido en el lanzamiento anterior.

Aplicación

El proceso de Poisson es conocido en la estadística como un proceso estocástico que pretende registrar los sucesos muy poco probables en tiempo continuo.

Por ejemplo, en el campo de los seguros, se puede emplear el proceso de Poisson para el cálculo de la probabilidad de ruina de una compañía aseguradora.

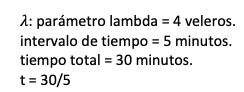

Ejemplo del proceso de Poisson

Suponemos que queremos calcular el número total de veleros que salen a pescar en media hora. Sabemos que, en promedio, salen 4 veleros cada 5 minutos.

Entonces, podemos igualar lo siguiente:

El número esperado de veleros que saldrán a pescar en media hora serán:

24 veleros saldrán a pescar en total durante media hora teniendo en cuenta que se esperan que salgan 4 veleros cada 5 minutos.

Autores

Publicado por Paula Rodó el 8 noviembre 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rodó, P. (2020). Proceso de Poisson. Economipedia. https://economipedia.com/definiciones/proceso-de-poisson.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇