Ratio de Treynor: Qué es y ejemplo

- Utiliza la Beta para evaluar el riesgo en comparación con el mercado.

- Es útil para comparar carteras con diferentes niveles de riesgo.

- Ayuda a los inversores a tomar decisiones informadas sobre sus carteras.

¿Qué es el Ratio de Treynor?

El Ratio de Treynor es una herramienta que sirve para analizar el rendimiento de una cartera. Compara el rendimiento de la cartera con un activo sin riesgo, ajustando por el riesgo utilizando la Beta.

Ratio de Treynor: Explicación sencilla

Este ratio es una versión del conocido Ratio de Sharpe. A diferencia de este, el Ratio de Treynor utiliza la Beta de la cartera como medida de riesgo en lugar del riesgo total de la cartera. Esto permite comparar el riesgo de la cartera con el riesgo del mercado.

Para el activo sin riesgo (Rf), normalmente se utiliza la referencia de un bono del Estado. En Europa, se suele utilizar el Bund Alemán, mientras que en Estados Unidos, se prefiere el bono del Treasury americano.

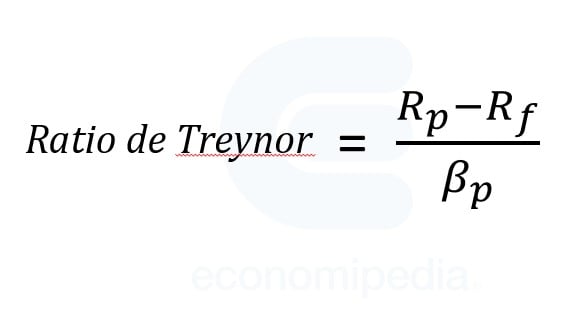

Fórmula de la ratio de Treynor

La fórmula para calcular el ratio de Treynor es la siguiente:

Donde:

- Rp: Rentabilidad de la cartera.

- Rf: Rentabilidad del activo libre de riesgo.

- βp: Beta de la cartera.

Es por tanto, un ratio que mide el exceso de rentabilidad (que se define como la diferencia entre la rentabilidad media de la cartera y la tasa libre de riesgo), ganado por unidad de riesgo sistemático (beta).

El riesgo sistemático es aquel riesgo que afecta al mercado en su totalidad medido por la Beta. En cambio, el riesgo no sistemático es aquel riesgo que afecta al valor o acción en cuestión.

Riesgo total = Riesgo sistemático + Riesgo no sistemático

Se debe tener en cuenta que, si el periodo de cálculo disminuye (por ejemplo de anual a mensual), el numerador del Ratio de Treynor se hará más pequeño. Pero el denominador (beta), se quedará igual, sin cambios. Por lo tanto, la relación es directa, la ratio de Treynor disminuye cuando el periodo de cálculo disminuye.

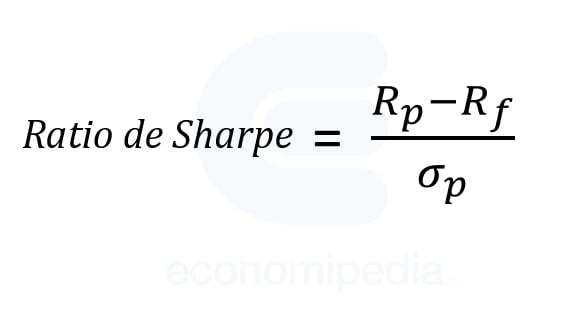

Ratio de Sharpe y ratio de Treynor

Como hemos visto antes, el ratio de Treynor es una derivación del famoso ratio de Sharpe. pero que utiliza la Beta como medida de riesgo, en vez de la desviación típica, para así compararlo con el riesgo del mercado.

Esta es la fórmula del Ratio de Sharpe:

Donde:

- La Rp es la rentabilidad esperada de la cartera.

- Rf (risk-free), es la rentabilidad esperada del activo sin riesgo.

- σp , es la desviación típica del rendimiento del activo que estamos calculando.

Ambos son ratios que se utilizan para medir el rendimiento de un fondo de inversión y con ellos se pueden realizar rankings para elegir si una cartera es mejor que la otra.

Para carteras bien diversificadas (después de realizar una correcta diversificación se elimina el riesgo no sistemático -en la práctica es muy difícil-), el ranking de las carteras aplicando el Ratio de Treynor debe ser el mismo que aplicando la ratio de Sharpe. Sin embargo, para carteras no diversificadas, el ranking varía.

La ratio de Treynor no se debe utilizar para medir el rendimiento de una cartera de manera independiente. En ese caso, es mejor valorarla por su riesgo total. Es decir, por el Ratio de Sharpe, y no mediante el Ratio de Treynor, pues éste es apropiado cuando se comparan carteras bien diversificadas.

Ejemplo del Ratio de Treynor

Imaginemos que Pedro es el gestor de un fondo de inversión y ha obtenido una rentabilidad del 14% durante el año pasado. Mientras que Javier, gestor de otro fondo de inversión, ha conseguido un 10% de rentabilidad en el mismo año.

De un vistazo, podemos decir que Pedro ha gestionado los activos del fondo de una manera más eficiente y ha conseguido mayor rentabilidad (14% frente al 10%).

Vamos a averiguar cual de los dos ha sido mejor, para ello vamos a utilizar la ratio de Treynor.

Suponiendo que estamos en Europa, el activo libre de riesgo (Rf) que vamos a utilizar es el bono Alemán a 10 años, que ha obtenido una interés medio del 1,4%. También necesitamos saber la Beta de ambos gestores. Si Pedro tuvo el año pasado una Beta de 1,2 y Javier una Beta de 0,6 sus respectivas ratios quedan de la siguiente manera:

Pedro: TR = (14-1,4)/1,2 = 10,5

Javier: TR = (10-1,4)/0,6 = 14,3

Basándonos en estos resultados podemos afirmar que Javier ha conseguido mayor rentabilidad según el riesgo tomado. De hecho, tomando esta ratio se puede decir que Javier «ha jugado» a tener menos Beta (menor exposición a mercado) y encima tiene un ratio superior que Pedro.

Visto desde otro punto de vista, según esta ratio Javier ha obtenido más rentabilidad soportando menos riesgo.

Preguntas frecuentes

Autores

Publicado por Alfonso Peiro Ucha el 29 septiembre 2015.

Revisado por última vez el 22 mayo 2024.

Cómo citar este artículo

Peiro Ucha, A. (2015). Ratio de Treynor: Qué es y ejemplo. Economipedia. https://economipedia.com/definiciones/ratio-de-treynor.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Excelente su presentación, muy útil y práctica !!

2 Comentarios

Es importante comentar que o tomas la beta como un porcentaje o lo haces todo en tanto por uno. Con otros ratios como el de Sharpe o el de Información no hay que estar pendiente ya que todos los valores son porcentajes.

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Excelente su presentación, muy útil y práctica !!