Ratio de Sharpe: Qué es, fórmula y ejemplos

El ratio de sharpe es muy utilizado para evaluar el rendimiento de los fondos de inversión. Descubre cómo calcularlo, cómo utilizarlo y ejemplos

- Mide la rentabilidad de una inversión, ajustando al riesgo y comparándola con la rentabilidad del activo libre de riesgo.

- Se utiliza especialmente para comparar las rentabilidades de fondos de inversión, ajustadas a su riesgo.

- Generalmente se considera un buen ratio de Sharpe cuando está por encima de 1, lo que indica mayor rentabilidad por cada unidad de riesgo. Aún así, es importante compararlo con inversiones similares.

¿Qué es el ratio de Sharpe?

El ratio de Sharpe es un indicador que mide el rendimiento de una inversión, comparado con el activo sin riesgo y ajustado por el riesgo que supone esa inversión.

Se utiliza especialmente en fondos de inversión para conocer la rentabilidad de un fondo ajustado a su nivel de riesgo.

El ratio de Sharpe: ¿Para qué sirve?

Es muy útil porque no solo compara la rentabilidad de un fondo, sino que lo ajusta al riesgo, porque ya sabes que cuánta más rentabilidad esperada tiene una inversión mayor suele ser su riesgo. Es decir, te permite comparar peras con peras y manzanas con manzanas.

Este ratio financiero fue desarrollado por el nobel de economía William F. Sharpe para saber si la rentabilidad de una inversión se debe a una decisión inteligente o, si por el contrario, es resultado de haber asumido más riesgo. Es un ratio que calcula la rentabilidad ajustada según su riesgo.

Cuanto mayor sea el ratio de Sharpe mejor. Normalmente se considera que un buen ratio de Sharpe está por encima de 1, porque ofrece más rentabilidad por unidad de volatilidad.

En finanzas, cuanto más arriesgada sea una inversión, la rentabilidad que se espera de ella es mayor, dado que esperamos que se pague más por arriesgar más. Con el ratio de Sharpe podemos comparar carteras con riesgos diferentes y saber cuál ha tenido más éxito, ya que estamos ajustando la inversión al riesgo.

Este ratio financiero nos dice por tanto lo buena que es una inversión y poder compararla con otras inversiones. Gracias al ajuste por riesgo podemos ver qué inversión ha obtenido más rentabilidad adicional por unidad de riesgo.

Fórmula del ratio de Sharpe

Se ha hecho muy popular en los últimos años, entre otras cosas porque es muy sencillo de calcular.

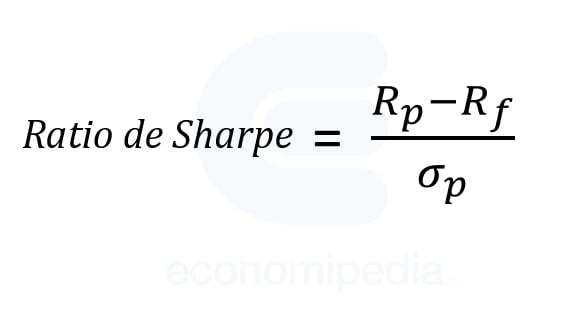

Para calcular el ratio de Sharpe debes restar la rentabilidad de un activo sin riesgo a la rentabilidad de nuestra inversión y dividendo el resultado entre el riesgo, calculado como la desviación típica de la rentabilidad de la inversión.

Esta es la fórmula para calcular el Ratio de Sharpe:

Donde:

- Rp: Es la rentabilidad esperada de la cartera (portfolio), del cual estamos calculando el ratio.

- Rf: Es la rentabilidad esperada del activo sin riesgo (risk free asset).

- σp: Es la desviación típica del rendimiento del activo que estamos calculando.

Como activo libre de riesgo (Rf), se suele utilizar la referencia de un bono del Estado, en el caso de Europa se suele utilizar el Bund Alemán o en Estados Unidos el Treasury americano.

Interpretación del ratio de Sharpe: ¿Cómo utilizarlo?

El ratio de Sharpe es uno de los ratios más utilizados a la hora de analizar un fondo de inversión, porque mide la rentabilidad ajustada al riesgo. Por ello, es super útil para comparar entre distintos fondos, como veremos en el ejemplo a continuación.

Es muy útil para valorar cuando un aumento de la rentabilidad del fondo ha venido por un exceso de volatilidad. Es también muy útil medirlo frente a un índice de referencia.

Normalmente se considera que un buen ratio de Sharpe está por encima de 1, porque ofrece más rentabilidad por unidad de volatilidad. Aunque es muy importante compararlo con la media de la categoría. Si todos los fondos de la categoría y el índice tienen un ratio de 1,5, pero el fondo analizado tiene un ratio de Sharpe del 1,2, realmente el fondo lo está haciendo peor que el resto de la categoría.

Estrategias prácticas

El ratio de Sharpe forma parte del kit básico de todo gestor de carteras. Tanto a nivel personal como a nivel profesional. Cuando analizas un fondo de inversión es super importante medir la rentabilidad de un fondo contra otro ajustada al riesgo.

Este famoso ratio es idóneo para eso porque mide precisamente cuánta unidad de rentabilidad nos da una inversión por cada unidad de riesgo «utilizada».

El riesgo y la volatilidad son factores clave al crear una cartera de inversión. En función de tu apetito por la volatilidad y tu perfil de inversión (o el de tu cliente), escogerás un fondo u otro.

Por ejemplo, si no quieres que tu cartera varíe más de un cierto porcentaje, tendrás que fijarte en fondos que tengan ese límite, y para maximizar la rentabilidad podrás verlo fácilmente con el Ratio de Sharpe.

El ratio de Sharpe es fundamental en la selección de activos. El objetivo de construir una cartera diversificada es maximizar la rentabilidad ajustada al riesgo, lo que revela en el ratio de Sharpe con tan solo un número.

Ejemplo y comparativa del ratio de Sharpe

Imaginemos que Alberto es el gestor de un fondo de inversión y ha obtenido una rentabilidad del 14% durante el año pasado. Mientras que Blanca, gestora de otro fondo de inversión, ha conseguido un 8% de rentabilidad en el mismo año.

A simple vista diríamos que Alberto es mucho mejor gestor que Blanca. Sin embargo, si Alberto ha invertido en productos con mucho más riesgo, tendríamos que ajustar la rentabilidad según su riesgo para saber quién ha obtenido más rendimiento. Vamos a averiguar quién ha sacado más jugo a su inversión. Para ello, vamos a utilizar el ratio de Sharpe.

Para calcular este ratio necesitaremos saber cuánta rentabilidad ofreció el activo sin riesgo (Rf). Vamos a utilizar como Rf el bono alemán a 10 años, que el año pasado tuvo un interés medio aproximado del 1,4%.

Si la desviación típica del fondo de Alberto es del 8% y la de Blanca es del 3%.

Si calculamos el ratio de Sharpe para el fondo de Alberto y el de Blanca obtendremos los siguientes resultados:

Ratio de Sharpe fondo Alberto = (14-1,4)/8 = 1,58

Ratio de Sharpe fondo Blanca = (8-1,4)/3 = 2,2

Basándonos en estos resultados podemos afirmar que Blanca ha conseguido mayor rentabilidad ajustada al riesgo. O dicho con otras palabras, el fondo de Blanca ha conseguido más rentabilidad por unidad de riesgo.

Críticas y limitaciones

Como muchas otras cosas en la vida, el ratio de Sharpe ayuda pero no es infalible.

La principal limitación del ratio de Sharpe es que no diferencia entre volatilidad positiva o negativa. A nadie le importa que su inversión varíe mucho porque está subiendo a tope, sin embargo, como el ratio de Sharpe utiliza la desviación típica no diferencia entre desviaciones del precio hacia arriba de las desviaciones hacia abajo.

Otra limitaciones es que asume que los rendimientos de las inversiones siguen una distribución normal, lo que no es cierto en los mercados reales. Esto puede llevar a subestimar el riesgo en inversiones con colas gruesas o rendimientos asimétricos. O viceversa. Por ejemplo, en fondos que utilizan estrategias de trading y opciones la volatilidad extra puede mermar considerablemente su ratio de Sharpe.

Por último, en periodos de tipos de interés extremadamente bajos o negativos, el ratio de Sharpe se puede ver inflado comparado con otros momentos históricos, al estar restando muy poquito de la rentabilidad.

Existen otros ratios que tratan de cubrir esas limitaciones, como el ratio de Treynor o el ratio de Sortino.

Especialmente el Ratio de Treynor busca solucionar la limitación de Sharpe en cuanto a lo que afecta al activo libre de riesgo, lo que hace que funcione mejor cuando hay tipos de interés negativos.

El ratio de sortino se centra solo en volatilidades negativas, utilizando para ello el downside risk.

Vamos a ver en más detalle las diferencias!

Comparación Ratio de Sharpe y Ratio de Treynor

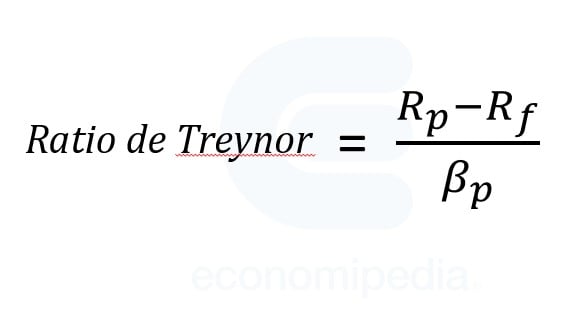

El Ratio de Treynor es una evolución del Ratio de Sharpe. Sin embargo, en vez de utilizar el riesgo de la cartera, utiliza la Beta como medida de riesgo, para compararlo con el riesgo del mercado.

Donde:

- Rp: Rentabilidad de la cartera.

- Rf: Rentabilidad del activo libre de riesgo.

- βp: Beta de la cartera.

La ratio de Treynor no se debe utilizar para medir el rendimiento de una cartera de manera independiente. En ese caso, es mejor valorarla por su riesgo total, es decir, por el Ratio de Sharpe, y no mediante el Ratio de Treynor, pues éste es apropiado cuando se comparan carteras bien diversificadas.

Ambos son ratios que se utilizan para medir el rendimiento de un fondo de inversión y con ellos se pueden realizar rankings para elegir si una cartera es mejor que la otra.

Para carteras bien diversificadas (después de realizar una correcta diversificación se elimina el riesgo no sistemático -en la práctica es muy difícil-), el ranking de las carteras aplicando el Ratio de Treynor debe ser el mismo que aplicando la ratio de Sharpe. Sin embargo, para carteras no diversificadas, el ranking varía.

La ratio de Treynor no se debe utilizar para medir el rendimiento de una cartera de manera independiente. En ese caso, es mejor valorarla por su riesgo total, es decir, por el Ratio de Sharpe, y no mediante el Ratio de Treynor, pues éste es apropiado cuando se comparan carteras bien diversificadas.

Preguntas frecuentes

Autores

Publicado por Andrés Sevilla Arias (CFA) el 9 marzo 2015.

Revisado por última vez el 21 mayo 2025.

Cómo citar este artículo

Sevilla Arias, A. (2015). Ratio de Sharpe: Qué es, fórmula y ejemplos. Economipedia. https://economipedia.com/definiciones/ratio-de-sharpe.html

Fuentes de datos

- https://www.cfainstitute.org/

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Excelente

2 Comentarios

Muy claro y preciso,

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Excelente