Ratios de solvencia

Los ratios de solvencia miden la solvencia de una empresa, es decir, su habilidad para hacer frente a sus obligaciones financieras en el medio o largo plazo.

Todos los datos utilizados para calcular los ratios de solvencia provienen del balance de situación. Aunque todos ellos miden individualmente la solvencia de una empresa, es importante utilizarlos conjuntamente para realizar un buen análisis, ya que alguno puede estar sesgado por la forma de capitalización de la empresa, es decir, si se financia más con deuda a corto o a largo plazo.

¿Cuáles son los ratios de solvencia?

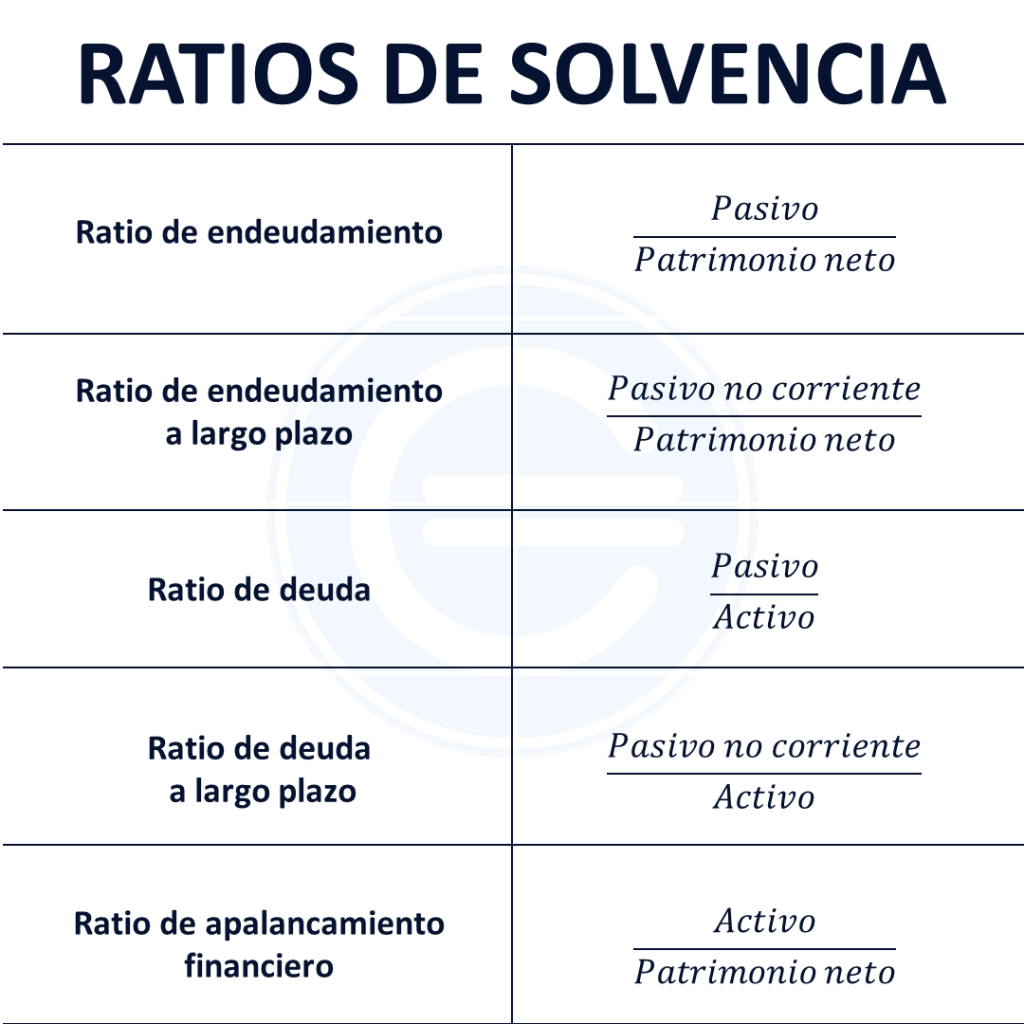

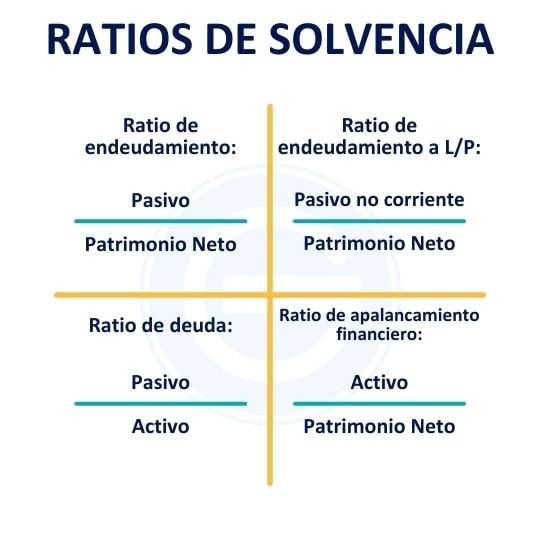

Se consideran cuatro los ratios de solvencia: el ratio de endeudamiento, el ratio de endeudamiento a largo plazo, el ratio de deuda y el ratio de apalancamiento financiero:

Interpretación de los ratios de solvencia

Hay varios factores que es necesario tener en cuenta cuando calculamos los ratios de solvencia, ya que cada uno mide la solvencia desde una perspectiva. Por ejemplo, el ratio de deuda incluye solo la deuda externa, la cual se considera que tiene incluido los intereses. Por otro lado, el ratio de apalancamiento financiero incluye tanto la deuda externa (pasivo) como la deuda interna (patrimonio neto).

A la hora de calcular los ratios de solvencia, es importante realizar comparaciones con empresas del mismo sector y del mismo tamaño, ya que algunos sectores pueden tener tendencia a tener unos ratios más elevados que otros.

Aunque estos ratios son muy útiles y muy utilizados para el análisis empresarial, tienen varias limitaciones:

- Al comparar entre empresas estamos limitados por las diferentes formas de contabilidad.

- Diferencia entre sectores

- La interpretación de los ratios requiere un profundo análisis.

- Los datos del balance de situación miden la situación de una empresa en un momento determinado.

Otros ratios que miden también la capacidad de la empresa de hacer frente a las obligaciones financieras son los ratios de liquidez, la principal diferencia entre éstos y los ratios de solvencia es que los de solvencia miden la habilidad de la empresa para pagar sus deudas a largo plazo, mientras que los de liquidez expresan la capacidad de las empresas para hacer frente a las obligaciones financieras a corto plazo.

Autores

Publicado por Andrés Sevilla Arias (CFA) el 1 diciembre 2015.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Sevilla Arias, A. (2015). Ratios de solvencia. Economipedia. https://economipedia.com/definiciones/ratios-de-solvencia.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Jordi,

Muchas gracias por tu comentario. Ratio es un concepto muy utilizado en economía y finanzas que ha evolucionado en los últimos años. La Real Academia Española ha admitido su uso en masculino, aunque es cierto que recomienda (de momento) su uso en femenino.

No todas las palabras que provienen del latín deben guardar el género. Hay gran cantidad de palabras, tanto en español como en el resto de lenguas romances, que teniendo la misma raíz tienen diferente género.

Saludos,

2 Comentarios

Hola Jordi,

Muchas gracias por tu comentario. Ratio es un concepto muy utilizado en economía y finanzas que ha evolucionado en los últimos años. La Real Academia Española ha admitido su uso en masculino, aunque es cierto que recomienda (de momento) su uso en femenino.

No todas las palabras que provienen del latín deben guardar el género. Hay gran cantidad de palabras, tanto en español como en el resto de lenguas romances, que teniendo la misma raíz tienen diferente género.

Saludos,

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Muy claro y bien explicado!

Ya que habla de ratios a lo largo del artículo, permítame una observación. El género de la palabra "ratio", como el de "razón" (en la acepción de cociente) de la cual proviene, es femenino. Lo correcto es pues hablar de las ratios de solvencia o las ratios de liquiedz.