Valores respaldados por hipotecas residenciales – Residential Mortage Backed Securities (RMBS)

Los Valores respaldados por hipotecas residenciales (en adelante RMBS por sus siglas en inglés Residential mortage backed securities) son un tipo de obligación de deuda respaldada por hipotecas cuyos flujos de efectivo proceden de deuda residencial, tales como hipotecas, préstamos de capital de la vivienda y las hipotecas de alto riesgo.

Estos valores de hipotecas residenciales se componen de un conjunto de préstamos hipotecarios (en todas sus variedades), que son posteriormente titulizados para ser susceptibles de ser negociados en los mercados financieros. Por lo tanto, se convierte de activos muy poco líquidos para un banco o una entidad de crédito a títulos que ofrecen liquidez al mercado, dándo salida un activo financiero que consume capital del banco y puede ofrecer una rentabilidad superior a la de una hipoteca. Una de las razones más importantes para titulizarlos es que son activos que se sacan fuera de balance del banco, es una forma de sanear el balance, y por ello, consumen menos capital a la hora de calcular los ratios de capital bancario que exigen los organismos reguladores.

Llegados a este punto, en la parte final del proceso de titulización, se crea un bono de titulación (en inglés Collateralized debt obligations, CDO) es un instrumento de deuda, en el que el colateral que cubre la promesa de pago son un conjunto de instrumentos de deuda (en este caso hipotecas), en los que puede incluso haber otros CDOs. Un CDO es un derivado del crédito.

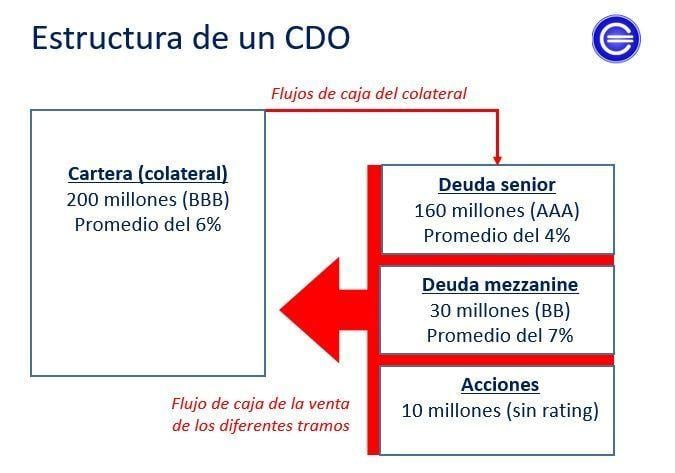

Es muy frecuente encontrarse un CDO con la estructura que aparece en el esquema inferior (es el mismo ejemplo utilizado cuando explicamos el CDO). Donde hay diferentes escalones (tranches): deuda senior, deuda mezzanine y acciones. Cada uno de ellos responderán ante un evento de quiebra o default de forma diferente según el escalón en el que estén.

- Deuda senior: serán los que tengan una mejor calidad crediticia (hipotecas de perfiles con alto poder adquisitivo, trabajo estable, etc), los de menos riesgo y los más seguros. Suelen tener un rating AAA. -> Rentabilidad promedio del 4% (menos riesgo menos rentabilidad).

- Deuda mezzanine: serán un poco más arriesgados que los anteriores, por tanto, pagarán un cupón más alto. -> Rentabilidad promedio del 7% (riesgo medio, rentabilidad media).

- Acciones: es el escalón con más riesgo. Por tanto, es el primero en incurrir en pérdidas. No tiene rating. -> Rentabilidad superior que no pagan cupón (más riesgo más rentabilidad).

Riesgos para el inversor en RMBS

Uno de los mayores riesgos al que se enfrenta un inversor en RMBS es el riesgo de prepago.

Los prestatarios (los que piden el préstamo) normalmente tienen algún tipo de opción para anticipar todo o parte del préstamo hipotecario sin cobrarles algun tipo de penalización. Estas situaciones se dan cuando los propietarios de la casa deciden por ejemplo comprar una nueva casa o refinanciar la deuda existente cuando los tipos de interés bajan (se financiarían más barato).

En estas situaciones, los nuevos préstamos no reemplazarían a los existentes de la cartera de préstamos que fue creada para crear el RMBS. Por tanto el riesgo para el inversor es que existe cierta incertidumbre a la hora del pago del principal e intereses por parte de los prestatarios.

Respecto a la refinanciación de la deuda existente, los tipos de interés juegan un papel fundamental. Por ello, los inversores en RMBS tienen un riesgo de refinanciación pues no pueden predecir si los tipos de interés subirán o bajarán.

Todos los riesgos inherentes en este tipo de inversión, dependerán de los siguientes factores:

- Tipos de préstamos en la cartera.

- Vencimientos de los préstamos.

- De los intereses fijos (en media) de los préstamos de la cartera.

- Localización geográfica de los prestamos. Por ejemplo, no es lo mismo préstamos de viviendas donde hay una mayor probabilidad de ocurrir tormentas o terremotos, que el riesgo de prepago es diferente a viviendas donde estén alejadas de este tipo de riesgos.

Autores

Publicado por Alfonso Peiro Ucha el 8 septiembre 2016.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Peiro Ucha, A. (2016). Valores respaldados por hipotecas residenciales – Residential Mortage Backed Securities (RMBS). Economipedia. https://economipedia.com/definiciones/valores-respaldados-hipotecas-residenciales-residential-mortage-backed-securities-rmbs.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇