En los últimos años la economía europea parece haber vuelto al crecimiento, pero ¿es sólida la recuperación? La Escuela Austríaca de Economía nos advierte de los riesgos de la expansión monetaria y de la creación de nuevas burbujas.

Las noticias a las que nos ha acostumbrado la prensa en los últimos años hablan de recuperación económica, crecimiento y reducción del desempleo gracias a las políticas de expansión monetaria del BCE. Esta lectura está profundamente influenciada por los supuestos de la escuela monetarista, que defiende en algunas circunstancias la necesidad de estímulos monetarios ante situaciones de crisis. En este artículo daremos voz a un enfoque alternativo que puede llevarnos a poner en tela de juicio el optimismo actual: el de la Escuela Austríaca de Economía, según la cual crear dinero nunca es la respuesta a una recesión económica.

La teoría austríaca del ciclo crediticio

Desde el punto de vista de la Escuela Austríaca de Economía (especialmente a raíz de la publicación de Precios y Producción, de Friedrich von Hayek) existe una fuerte correlación entre los ciclos económicos y los tipos de interés a través del llamado ciclo crediticio. Según este enfoque no tiene mucho sentido hablar de inflación como movimiento del nivel general de precios, ya que se considera una variable poco significativa para entender el funcionamiento de la economía. Por el contrario, el efecto más importante de la variación de los tipos de interés es su incidencia sobre el volumen total de crédito, el cual altera la estructura de precios relativos a lo largo de los procesos de producción.

De esta manera, una reducción de los tipos de interés por debajo del nivel de equilibrio aumentará la oferta de dinero y estimulará el endeudamiento. En consecuencia, la aparición de costes financieros artificialmente bajos generará incentivos para invertir en proyectos que inicialmente se hubieran considerado poco rentables y de esta manera los procesos de producción tenderán a alargarse. La consecuencia será una mayor asignación de recursos a la inversión en detrimento del consumo y por tanto una alteración de la estructura de precios relativos, con los bienes de producción encareciéndose más que los de consumo. Con el paso del tiempo, la inversión en proyectos cada vez menos eficientes requiere un aumento cada vez mayor de la oferta de dinero, lo cual acaba evidenciando las carencias generadas a lo largo del ciclo expansivo y dando lugar a una nueva crisis.

La conclusión de la Escuela Austríaca es que la expansión monetaria tampoco funciona como remedio a las recesiones, ya que solamente acaba creando burbujas de crédito que tarde o temprano acaban por estallar. Este rechazo a los estímulos monetarios la diferencia de la escuela neomonetarista (la mayoritaria en el ámbito académico actual), que sí considera estas políticas como válidas en el marco de una economía abierta. Por tanto no es casual que hoy en día exista un debate entre los defensores de la actuación del BCE (de inspiración neomonetarista) y sus detractores, influenciados por el pensamiento de Hayek.

La política monetaria europea

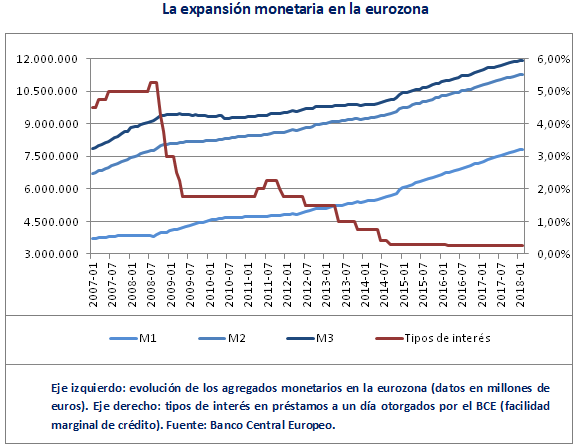

Como hemos comentado en artículos anteriores, la apuesta de las autoridades económicas europeas ante la Gran Recesión pasa por un ajuste fiscal gradual y por una fuerte expansión monetaria. En lo que respecta al BCE, esta política se ha traducido en reducción de los tipos de interés, aumento de las líneas de financiación a las entidades bancarias y compras masivas de títulos de deuda pública y privada en los mercados secundarios. En la gráfica podemos apreciar la correlación entre estas políticas (representadas en este caso por los tipos de referencia) y la evolución de la base monetaria. En este sentido podemos decir que el objetivo del BCE de aumentar la cantidad nominal de dinero circulante ha sido todo un éxito.

Los efectos de la ampliación de la base monetaria no tardaron en hacerse sentir: se redujo el coste de financiación de estados y empresas (lo que permitió procesos más graduales de desapalancamiento en el sector privado y de ajuste fiscal en el público), volvió el optimismo a los mercados financieros y se evitó la quiebra de numerosas entidades bancarias. Al mismo tiempo el euro de vio devaluado frente al dólar, pero a cambio se reforzaron el crecimiento y la creación de empleo gracias al impulso de las exportaciones. Nuevamente, si nos atenemos solamente a estos datos podemos decir que la apuesta por la expansión monetaria ha sido un verdadero acierto.

Lamentablemente, también existen otras variables que pueden ser motivo de preocupación. En primer lugar, el aumento de la base monetaria se ha traducido en un incremento exponencial del balance del BCE (con la consiguiente rebaja en la calidad de sus activos), lo cual no es un problema menor teniendo en cuenta que se trata del puntal del sistema monetario europeo. Naturalmente esto nos lleva a plantearnos durante cuánto tiempo se podrá mantener la expansión monetaria, algo que ya ha reconocido el propio presidente de la institución Mario Draghi, al anunciar una retirada gradual del plan de estímulos.

El segundo factor de riesgo es determinar si el aumento del volumen de dinero puede estar distorsionando los incentivos de los agentes del mercado, y si esto puede a su vez provocar ineficiencias que se evidenciarán a través de burbujas en el futuro. Es necesario reconocer que quizás esta preocupación ha sido menospreciada por los analistas, ya que el pensamiento neomonetarista supone una correlación directa entre el nivel general de precios y la base monetaria cuando la velocidad de circulación del dinero se mantiene constante. En este caso, los años de baja inflación y crecimiento débil que ha vivido Europa pueden haber inducido a muchos economistas a pensar que las decisiones del BCE estaban afectando a la economía menos de lo esperado, y que por tanto era necesario aplicar políticas más agresivas.

El razonamiento de los neomonetaristas puede resumirse de esta manera: si un aumento de la base monetaria genera inflación y crecimiento, y no observamos un aumento en ninguna de las dos últimas variables ni una caída significativa en la velocidad de circulación del dinero, entonces la expansión monetaria actual es demasiado débil. Si no fuera así, ¿adónde podría haber ido toda la inflación?

Consumo, inversión y precios: ¿y si Hayek tenía razón?

La expansión monetaria podría estar distorsionando otros sectores de la economía y sentando las bases de una nueva crisis en el futuro

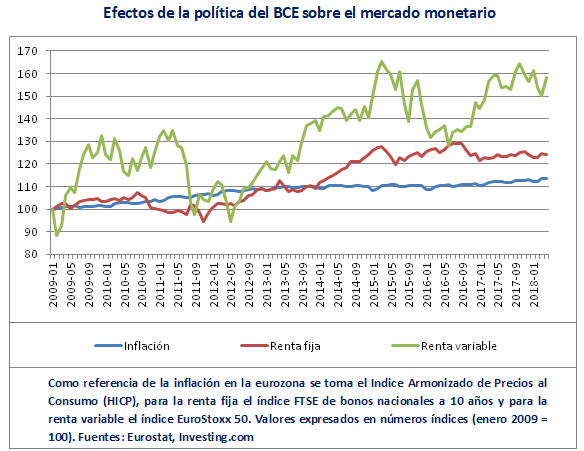

La gráfica superior puede ofrecernos una respuesta. Como podemos observar, el aumento de la base monetaria apenas ha conseguido un leve aumento en el Índice Armonizado de Precios al Consumo, el principal indicador que utilizan las autoridades europeas como referencia para medir la inflación. Por el contrario, vemos crecimientos mucho más pronunciados en el nivel de precios en los títulos de renta fija, y aún más en los de renta variable. La conclusión es clara: la inflación no llega a los mercados reales porque está siendo absorbida por los mercados financieros. Esto significa que la expansión monetaria, lejos de ser tan inocua como muchos analistas suponían, podría estar distorsionando gravemente otros sectores de la economía y por tanto sentando las bases de una nueva crisis en el futuro.

De esta manera, tal como advertía Hayek en Precios y Producción, las tendencias del mercado podrían estar siendo determinadas por estímulos creados artificialmente como los bajos tipos de interés. En el caso de los mercados financieros, la reducción de los costes de financiación podría estar incentivando el endeudamiento de los agentes para comprar títulos de baja rentabilidad o bien con mayores niveles de riesgo. Esta fase alcista del ciclo crediticio estaría repercutiendo también sobre los precios, lo que significaría que algunos valores podrían tener cotizaciones artificialmente altas.

Dicho de otra manera, la expansión del crédito podría estar alterando a tal escala las condiciones del mercado que muchos agentes pueden considerar rentables proyectos que no lo son, o bien verse obligados a asumir mayores niveles de riesgo en busca de rendimientos más altos. El mayor problema de esta clase de distorsiones es que repercuten sobre las valoraciones que hacen los agentes a futuro y así se acaban financiando proyectos ineficientes, lo cual puede generar tensiones en un entorno menos favorable con tipos de interés más cercanos al equilibrio.

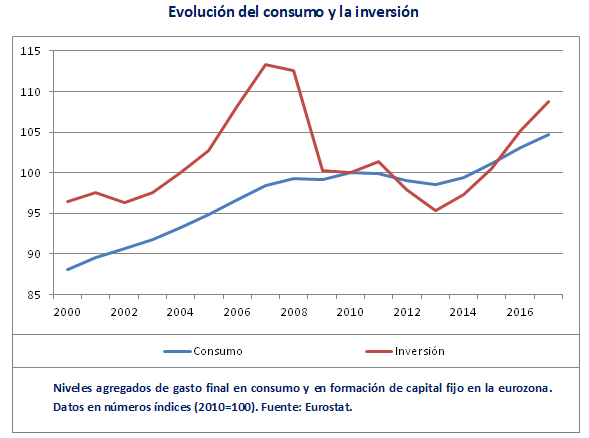

También podemos intentar una verificación de esta hipótesis observando el comportamiento del consumo y la inversión en la eurozona. Como observamos en la gráfica, los años de recesión económica se han traducido en un desplome de la inversión debido al pesimismo que definía las expectativas empresariales en aquellos años. También podemos apreciar un cierto declive del consumo, ligado principalmente a la destrucción de empleo, pero a escala mucho menor. Sin embargo, todo cambia a partir de 2015, precisamente el año en que se pone en marcha el plan QE del Banco Central Europeo. La tendencia posterior es claramente positiva, con un crecimiento más acelerado en la inversión que en el consumo, tal como predice la teoría austríaca del ciclo crediticio.

Naturalmente no faltan quienes explican este repunte de las inversiones por la aparición de un optimismo generalizado, el cual se habría vuelto más proclive a comprometer recursos a largo plazo. No obstante, es difícil imaginar que los agentes del mercado se hayan vuelto optimistas en un espacio tan breve de tiempo. Más realista parece la hipótesis austríaca: la reducción de tipos de interés crea unos costes de financiación artificialmente bajos que estimulan el endeudamiento para invertir en bienes de producción en detrimento del consumo inmediato. De esta manera no sólo podríamos decir que los mercados financieros están absorbiendo una porción nada desdeñable de la inflación, sino que la parte de ésta que efectivamente llega a los mercados reales puede estar alterando la estructura de precios relativos a lo largo del proceso productivo. Este fenómeno también puede ser comprobado si observamos cómo en los últimos años han descendido los precios de numerosos bienes de consumo, a la vez que aumentan los de los bienes de producción.

En conclusión, podemos decir que si bien la expansión monetaria proyectada por las autoridades europeas ha tenido una clara repercusión en el crecimiento y en la creación de empleo, no es menos cierto que también existen motivos de preocupación sobre la sostenibilidad de estas políticas a largo plazo. En este sentido, tal vez sea positivo el jarro de agua fría que la hipótesis austríaca pueda echar sobre el optimismo que nos rodea, advirtiéndonos sobre el endeudamiento excesivo y el rally aparentemente indefinido que parecen estar viviendo muchos valores en los mercados, si nos permite corregir estos excesos a tiempo y evita crear nuevas burbujas en el futuro, a la vez que cambia nuestra percepción de los acontecimientos actuales: quizás a partir de ahora sentiremos menos preocupación (y mucho más alivio) cuando leamos en las noticias los sucesivos anuncios de Draghi para retirar los estímulos y normalizar su política monetaria, de la cual tanto depende hoy la economía europea.

Deja una respuesta