Patrimonio neto: Qué es, cálculo y usos

¿Qué es el patrimonio neto?

El patrimonio neto de una empresa son todos aquellos elementos que constituyen la financiación propia de la empresa. En el balance de situación es la diferencia efectiva entre el activo y el pasivo.

- Es la riqueza total de una empresa, calculada como la diferencia entre sus activos (lo que posee) y sus pasivos (lo que debe).

- Incluye las inversiones iniciales de los propietarios, las ganancias retenidas y los beneficios acumulados, además de ajustes contables específicos.

- Es un indicador clave del valor financiero y la salud económica de una empresa. Un patrimonio neto alto indica una posición financiera fuerte.

El patrimonio neto: Explicación sencilla

Dicho de una manera más sencilla, representa la riqueza total de una empresa, reflejando lo que esta realmente posee una vez que se han pagado todas sus deudas. Es lo que queda para los propietarios de la empresa después de restar todo lo que se debe (pasivos) de todo lo que se tiene (activos).

Este patrimonio se compone principalmente de las aportaciones iniciales de los socios, las ganancias que la empresa ha decidido no distribuir entre los propietarios y retener en la empresa para su futuro crecimiento, y los beneficios generados a lo largo del tiempo.

El valor de una empresa se mide en gran parte por su patrimonio neto. Por eso, una de las metas principales de quienes la gestionan es hacer crecer este patrimonio. A mayor patrimonio neto, más valorada está la empresa y, por ende, más fuerte es su posición financiera.

El patrimonio neto como elemento patrimonial

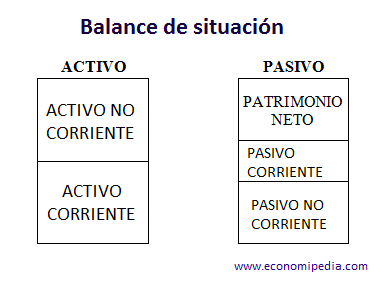

Es uno de los tres elementos patrimoniales del balance de situación, junto con el activo y el pasivo:

El activo, es lo que se posee, el pasivo lo que se debe y el patrimonio neto son los recursos financieros que pertenecen a la empresa. Lo podemos calcular como activo menos pasivo:

Patrimonio neto = Activo – Pasivo

Es importante conocerlo para saber si la empresa funciona correctamente. Si la empresa tiene un patrimonio neto mayor que cero, está financiada con su propio dinero y no tiene deudas u obligación de devolvérselos a nadie.

Una empresa que va aumentando año tras año su patrimonio neto gracias a los beneficios es una empresa sana y con futuro. En cambio si es igual a cero, todo lo que tiene la empresa lo ha comprado con deuda, y si es negativo, la empresa se encuentra en una situación en la que debe más de lo que tiene, por lo que podemos decir que la empresa está en quiebra técnica.

Sin embargo, es una situación que también puede ocurrir en startups, las cuales pueden solicitar mucha deuda para financiar un negocio con mucho crecimiento. Entran en quiebra técnica inicialmente al tener el patrimonio neto negativo, pero tienen muchas posibilidades de salir por ser un negocio con mucho crecimiento.

Cálculo del patrimonio neto

Podemos calcularlo como lo que se tiene (activo) menos lo que se debe (pasivo). Por ejemplo, si una empresa compra una furgoneta de 20.000 euros, la cual es un activo, podemos comprarla de varias formas:

- La empresa pide un préstamo y la compra. En este caso la empresa tiene un activo de 20.000 euros y un pasivo del mismo importe. Por lo cual, la empresa no aporta nada y su patrimonio neto no varía, ya que tiene una furgoneta cuyo valor le debe al banco.

- Los socios de la empresa ponen los 20.000 euros para pagar la furgoneta. En este caso, la empresa tiene un activo de 20.000 euros y ningún pasivo, ya que el dinero lo pone la empresa y no el banco. De manera que a diferencia del caso anterior la empresa aumenta su patrimonio de 20.000 euros.

Tanto en contabilidad como en el análisis de empresas, el patrimonio neto es una magnitud muy utilizada y que aporta una información muy importante respecto a la salud financiera de la empresa. Si quieres profundizar en estas dos áreas, te dejo por aquí un contenido relacionado: