Plan de pensiones: Qué son, tipos y características

¿Qué es un plan de pensiones?

Un plan de pensiones es un vehículo de ahorro-inversión a largo plazo destinado a cubrir unas contingencias determinadas, definidas como la jubilación, invalidez laboral total o permanente, fallecimiento y desempleo de larga duración.

- Son instrumentos de ahorro a largo plazo para la jubilación o situaciones de invalidez, fallecimiento y desempleo prolongado.

- Requieren compromisos de aportación regular de dinero, que se suma al fondo común de pensiones.

- Buscan aumentar el ahorro de los participantes a través de inversiones colectivas.

Planes de pensiones: Explicación sencilla

Dicho de otro modo, un plan de pensiones es una forma de ahorrar dinero pensando en el futuro, especialmente para cuando te jubiles o si enfrentas situaciones difíciles como una enfermedad grave que te impida trabajar, si falleces dejando a tu familia, o si te quedas sin empleo por mucho tiempo.

Al abrir un plan de pensiones, te comprometes a guardar regularmente una cantidad específica de dinero. Este dinero se une al de otras personas en lo que se llama un fondo de pensiones, ayudando a que tu ahorro crezca con el tiempo.

Tipos de planes de pensiones

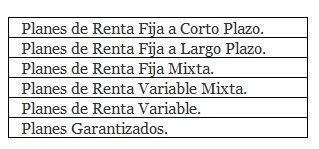

A la hora de elegir un plan de pensiones, hay que tener en cuenta que dicho fondo genera una serie de intereses por los activos financieros en los que se invierta, adquiriendo un beneficio extra a la hora de ser rescatado. Según la política de inversión, el partícipe puede elegir según su vocación inversora en diferentes planes (podrá cambiar su plan de pensiones a otro, sin ningún tipo de carga fiscal), ordenados de menor a mayor riesgo:

Una buena gestión del plan de pensiones de un cliente es ir adaptando según la edad el perfil del fondo de inversión donde invierte, siendo los más jóvenes los menos aversos al riesgo, y las personas más mayores aquellas más conservadoras. Además hay que tener en cuenta el horizonte temporal de la inversión.

Plan de pensiones público y privado

Existen en España dos tipos de régimen, el sistema de pensiones público y el sistema de pensiones privado:

- Previsión social pública: es la relacionada con la Seguridad Social, orientada a proveer pensiones por jubilación, invalidez y fallecimiento. El Estado va a dar una renta mensual a las personas que hayan cumplido una serie de requisitos a lo largo de su vida laboral. En determinados colectivos estas funciones se delegan en planes de Previsión Profesional (como mutualidades de colegios profesionales: abogacía, médicos, etc.).

- Previsión social privada: cuyo principal objetivo es aumentar la renta a percibir en el momento de la jubilación por parte de la Seguridad Social. Su vehículo es a través de sistemas se aseguramiento y ahorro voluntarios que se alimentan de aportaciones económicas, dichas aportaciones pueden ser:

- Individuales: son aquellas aportaciones a la previsión social privada que los propios ciudadanos pueden realizar a través de planes de pensiones y seguros de ahorro orientados a la jubilación.

- Empresariales: son aquellas aportaciones a la previsión social privada que realizan en determinadas ocasiones a sus empleados.

Características del plan de pensiones privado

El plan de pensiones público, cambia para cada país. Sin embargo, el plan de pensiones privado tiene unas características que lo hacen común en cualquier país. Sus características son:

- Es voluntario y complementario a la Seguridad Social.

- Es una de las vías más utilizadas para pagar menos impuestos, ya que fiscalmente las aportaciones durante el plan de pensiones reducen la base imponible.

- El objetivo está dirigido a aquellas personas que desean asegurarse una cantidad mayor a percibir en el momento de la jubilación.

- No sustituye al sistema de la Seguridad Social, es complementario.

- La prestación de un Plan de Pensiones tributa como rendimiento del trabajo en el IRPF. Se puede cobrar en forma de capital, renta o de forma mixta. En cada una de las opciones el impacto fiscal es diferente.

- Capital: Se percibe en un único cobro, elevando el coste fiscal a pagar en ese año donde se perciban los derechos consolidados en forma íntegra.

- Renta: Se percibe periódicamente una cantidad definida.

- Financiera: los beneficiarios reciben de forma periódica los derechos consolidados existentes en el plan.

- Asegurada: están definidas como pólizas de seguro de vida. Las rentas aseguradas pueden tomar la forma de:

- Rentas vitalicias: percibidas hasta el fallecimiento del participe.

- Rentas temporales: percibidas por un periodo de tiempo determinado.

- Mixta: surge de la combinación entre el cobro en forma de capital y de la modalidad de cobro en forma de renta.

Si deseas ampliar tus conocimientos sobre el concepto de «Pensión», haz clic aquí