Recursos ajenos

Los recursos ajenos son aquellos que no proceden de los fondos propios de una empresa y del capital suscrito por esta. Están situados en el pasivo del balance, por lo que son obligaciones de pago.

Son considerados de gran importancia, ya que permiten a la empresa complementar su disponibilidad de dinero (sus formas de financiación). Generalmente, suelen estar constituidos por acreedores (por prestación de servicios y efectos comerciales a pagar) y deuda bancaria.

Es de suma importancia en una empresa cumplir con los compromisos de pago a tiempo para mantener e incrementar el nivel de recursos ajenos (mediante la adquisición de más deuda, por ejemplo, y teniendo un apalancamiento financiero positivo).

Por tanto, es importante tener un modelo financiero con ingresos recurrentes y con constantes entradas de flujos de caja, con la finalidad de hacer frente a los compromisos de deuda con terceros. Incluso, aquellos modelos de empresa que amortizan anticipadamente las partidas de deuda más fuertes en cuanto a volumen se refiere, son más atractivas para los inversores y los accionistas, dado que reflejan la seriedad de la empresa de una forma bidireccional, tanto en la generación de ingresos como en el compromiso con sus gastos.

Los recursos ajenos son la suma de las obligaciones a corto plazo y de largo plazo:

Recursos ajenos = pasivos corrientes + pasivos no corrientes

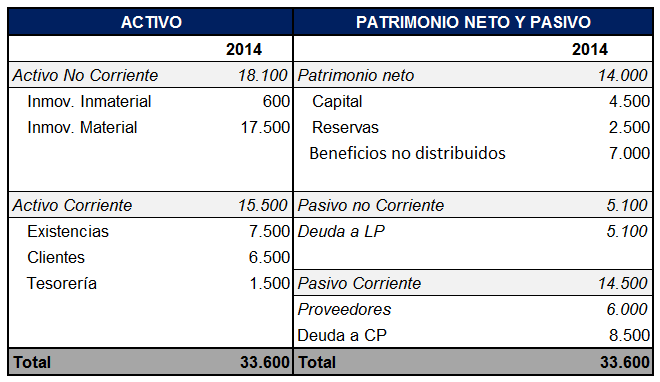

Ejemplo de Recursos Ajenos

Los recursos ajenos de una empresa los podemos encontrar en el balance (pasivo) de la misma, en las categorías de pasivo Corriente y pasivo no Corriente.

Veamos el gráfico del Balance de esta empresa X expresado en euros:

- Pasivo Corriente: Representa aquel tipo de financiación ajena con vencimiento no superior a un año. Por ejemplo, pagarés de empresa.

- Pasivo No Corriente: Representa aquel tipo de financiación ajena con vencimiento superior a un año. Por ejemplo, bonos, obligaciones o préstamos a largo plazo.

La financiación ajena es la suma entre el pasivo corriente y el pasivo no corriente:

Recursos ajenos = Pasivo Corriente + Pasivo No Corriente

RA = 14.500 + 5100= 19.600

Desde el punto de vista técnico, lo ideal es un equilibrio entre los recursos propios y los recursos ajenos (en condiciones de un coste parecido), dado que, si dependemos en exceso de la financiación ajena, existe el peligro de sobredependencia externa. Por el contrario, si dependemos exclusivamente de los recursos propios, estamos agotando nuestra fuente interna de recursos.

Autores

Publicado por Roberto Vázquez Burguillo el 22 diciembre 2015.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Vázquez Burguillo, R. (2015). Recursos ajenos. Economipedia. https://economipedia.com/definiciones/recursos-ajenos.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇