El valor de empresa (enterprise value) entre las ventas (sales) es un ratio financiero utilizado en la valoración de empresas por múltiplos.

La puntualización anterior es importante. Ya que en ocasiones el valor empresa/ventas podemos encontrarlo con la expresión EV/Sales o EV/Ventas. Lo indicamos de forma informativa, ya que no modifica el concepto.

En dicha valoración es recomendable seguir unos sencillos pasos que nos ayudarán a ser más rigurosos en la valoración:

- En primer lugar, debemos fijar una empresa objetivo que queremos analizar (target).

- Es importante identificar compañías que coticen en bolsa comparables (misma industria), esto es, del mismo sector y tamaño, en definitiva, de las mismas características.

- Calcularemos los multiplicadores, es decir, los ratios de valoración en relación siempre del valor de la compañía y algún parámetro financiero u operativo.

- Valoramos los resultados obtenidos comparándolos con el resto de compañías y obteniendo un rango de valoración, esto es, si está sobrevalorada o infravalorada.

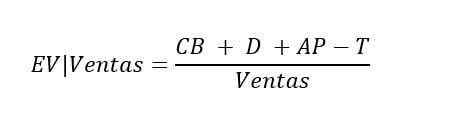

Cálculo del múltiplo Valor de empresa/Ventas

Concretamente estamos hablando de multiplicadores de Valor de la Empresa (Enterprise Value), que nos ayudan a obtener el valor de mercado de sus activos con independencia de cómo esté financiada.

Su fórmula de cálculo es la siguiente:

Dónde:

- CB: Capitalización bursátil

- D: Deuda

- AP: Acciones preferentes

- T: Tesorería y equivalentes

- Ventas: Ventas netas

La parte de arriba de la división (EV) también se puede calcular como: Capitalización bursátil + deuda financiera neta. Para saber más se recomienda leer Valor empresa (Enterprise Value)

Interpretación del ratio EV/Ventas

En general, cuanto más bajo sea el ratio, más atractiva es la empresa pues se encuentra infravalorada (en comparación con sus comparables), es decir, mediante este ratio pensamos que la empresa vale menos de lo que debería valer en el futuro y entonces compraríamos acciones en bolsa para obtener una plusvalía vendiéndolas mas caras.

Como podemos observar en la fórmula, es un múltiplo de ventas. Por tanto, su interpretación es: ‘Cuántas veces el valor de la empresa supera las ventas anuales’

Es un ratio que debe ser utilizado en comparación con los de la industria (comparables).

- Alto EV/Ventas: Indica que las ventas son inferiores respecto al precio. Puede indicar que la empresa está cara (sobrevalorada). No obstante, no siempre es malo, ya que puede ser un signo de que los inversores creen en el futuro de la empresa y que las ventas van a crecer.

- Bajo EV/Ventas: Nos indica que las ventas son mayores respecto al precio. Por lo tanto que la empresa está barata (infravalorada) y tenderá a subir tu cotización. Como en el caso anterior, debemos estar atentos a otros múltiplos para ver si efectivamente está infravalorada.

Este ratio es útil para valorar empresas con márgenes similares. En consecuencia, resulta inadecuado su uso cuando las empresas comparables tienen rentabilidades muy diferentes.

El múltiplo EV/Ventas es una evolución, y por tanto, es más preciso que el Precio/Ventas (Price/Sales). Al incorporar las deudas netas se tiene en cuenta el apalancamiento de la empresa. Por tanto, tiene en cuenta la estructura financiera de la empresa.

Las Ventas o el EBITDA comparados con el valor de la empresa, son dos de los ratios más utilizados a la hora de valorar empresas.

Ejemplo de cálculo del ratio EV/Ventas

Imaginemos que una empresa cuenta con los siguientes datos:

Capitalización Bursátil: 10.000.000 €

Deuda Financiera Neta: 1.000.000 €

Ventas: 5.000.000 €

El EV se calcula como la suma de la capitalización bursátil y la deuda financiera neta. Por tanto, tenemos un EV de 11.000.000 €.

El EV/Ventas será el siguiente:

EV/Ventas= 11.000.000/5.000.000= 2,2

La interpretación del resultado anterior sería:

El valor de la empresa es 2,2 veces el volumen de ventas.