Valor en riesgo (VaR)

El valor en riesgo es una técnica estadística para medir el riesgo financiero de una inversión. Indica la probabilidad (normalmente 1% o 5%) de sufrir una determinada pérdida durante un periodo de tiempo (normalmente 1 día, 1 semana o 1 mes). También se le conoce comúnmente como VaR (Value at Risk),

Dicho de otro modo, el VaR establece la pérdida máxima que puede experimentar una inversión dentro de un horizonte temporal, dado un nivel de confianza (1- α), normalmente 95% o 99%. Por ejemplo, la pérdida máxima será durante un mes, con un 95% de probabilidad, igual o menor que 5 millones de euros. O lo que es lo mismo, existe una probabilidad del 5% de que la pérdida sea como mínimo de 5 millones de euros en un mes. Por lo tanto, también mide la pérdida mínima que sufrirá una inversión para un nivel de significación (α).

Aunque parezca una técnica complicada realmente solo se mide con tres variables, lo que la hace muy fácil de entender y aplicar. Las tres variables son la cuantía de la pérdida, la probabilidad de la pérdida y el tiempo. Siguiendo con el anterior ejemplo, una empresa podría estimar que tiene un 5% de probabilidad de perder en un mes más de 5 millones de euros. Esto significa que existe un 5% de probabilidades de que la empresa pierda algún mes más de 5 millones de euros y un 95% de probabilidades de que la pérdida sea menor. Por ello, la empresa tendrá que tener en cuenta que uno de cada 100 meses va a perder al menos 5 millones de euros.

El VaR mide el riesgo financiero de una inversión, por lo que tiene una amplia aplicación en el mundo de las finanzas. Se puede calcular la pérdida máxima tanto para un solo activo financiero como para una cartera de activos financieros. Es muy utilizado en análisis de riesgos para medir y controlar el nivel de riesgo que una empresa es capaz de soportar.

Las empresas pueden estimar los beneficios que tiene cada inversión en comparación con su VaR y así invertir más dinero donde haya mayores rendimientos por cada unidad de riesgo. Eso sí, a la vez es importante mantener la inversión en diferentes unidades de negocio para conseguir una mayor diversificación del riesgo, que es una de las ventajas que se observan al utilizar el VaR.

Formas de calcular el VaR

Existen tres principales maneras de calcular el VaR:

- VaR paramétrico: Utiliza datos de rentabilidad estimados y asume una distribución normal de la rentabilidad.

- VaR histórico: Utiliza datos históricos.

- VaR por Monte Carlo: Utiliza un software informático para generar cientos o miles de posibles resultados según unos datos iniciales introducidos por el usuario.

Ventajas del VaR

Entre las ventajas del VaR destacan:

- Agrega todo el riesgo de una inversión en un solo número, lo que hace muy fácil de valorar el riesgo.

- Es una medida de riesgo muy estandarizada y por tanto se puede comparar por ser ampliamente calculada.

- Cuando la correlación entre diferentes inversiones es menor que 1 el conjunto del VaR será menor que la suma de los VaR.

Desventajas del VaR

Asimismo, entre las desventajas del VaR tenemos:

- El VaR es tan útil como buenos sean los resultados que se han utilizado para calcularlo. Si los datos incluidos no son correctos, el VaR no será útil.

- El VaR no considera todos los peores escenarios posibles. Para solventar esto, el VaR se complementa con los test de estrés, que consideran extremos escenarios no contemplados por el VaR.

- Algunos métodos para calcularlo son costosos y difíciles de aplicar (Monte Carlo).

- Los resultados obtenidos por diferentes métodos pueden ser diferentes.

- Genera una falsa sensación de seguridad, cuando es tan solo una probabilidad. No tiene por qué darse por sentado.

- No calcula la cuantía de la pérdida esperada que se queda en el porcentaje de probabilidad, es decir, si hay un 1% de probabilidad de perder más de 5 millones de euros, ¿Cuál será la cantidad de pérdida esperada? Para eso se utiliza la técnica de la pérdida espera o Tail VaR.

- A veces la diversificación que otorga el VaR no es intuitiva. Podemos pensar que es mejor invertir solo en los sectores que tienen mayores rendimientos por cada unidad de riesgo, pero de esta manera no diversificamos el riesgo.

Importancia del VaR

Tras el estallido de la crisis en 2008, el VaR cobra especial importancia, sobre todo, en las salas de tesorería de los bancos. La creciente exigencia de capital (Basilea III) hacia el sector bancario, y en consecuencia un mayor control de riesgos, hacen que los departamentos de riesgos asignen un VaR diario, semanal y mensual a las diferentes mesas de tipo de interés, bonos, trading, volatilidad u otros instrumentos negociables en los mercados. No obstante, también tiene especial importancia en el mundo de la gestión de activos, en la gestión de carteras o en otros sectores en contacto con los mercados financieros.

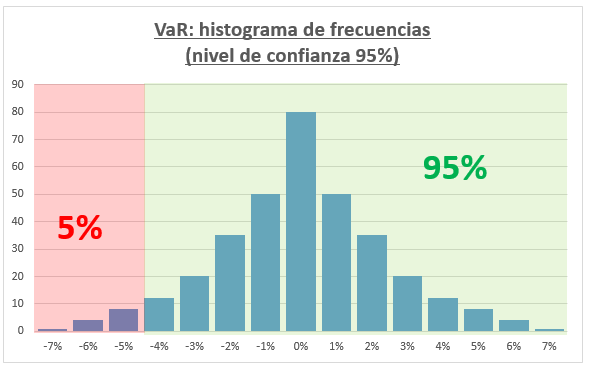

Ejemplo del VaR al 95% de confianza

Imaginemos una empresa que tiene un 5% de probabilidad de perder en un mes 5 millones de euros, o lo que es lo mismo un VaR 5 millones al 5%. Esto significa que existe un 5% de probabilidades de que la empresa pierda algún mes más de 5 millones de euros y un 95% de que la pérdida sea menor. Por ello, la empresa tendrá que tener en cuenta que cinco de cada 100 meses va a perder por lo menos 5 millones de euros, o que uno de cada 20 meses perderá al menos 5 millones de euros.

En la distribución de frecuencias podemos apreciar como la cola del 5% determina que, de cada 100 meses, 5 de ellos sufrirá unas pérdidas mayores o iguales al VaR: