La Europa a dos velocidades impide el progreso de unión en Europa

La idea de una Europa dividida en bloques regionales, con economías y culturas diferentes, es tan antigua como la propia Unión Europea, aunque siempre ha sido rechazada en detrimento de una mayor integración. Hoy, a la vista de los resultados económicos, parece imponerse por sí sola como una realidad cada vez más evidente.

El pasado 3 de febrero, en la cumbre de líderes europeos celebrada en Malta, la canciller alemana Angela Merkel declaraba que “tendremos un Unión Europea con diferentes velocidades”. La idea puede parecer contradictoria con los propios objetivos de la UE (entre los cuales se encuentra la integración económica de sus miembros) pero expresa las preocupaciones de una Europa que en los últimos años parece haber acentuado sus diferencias regionales.

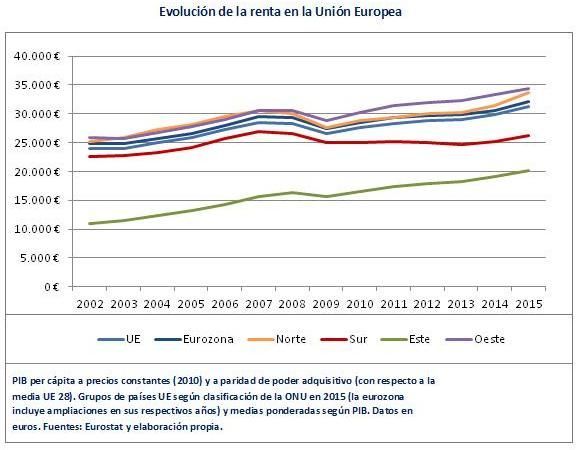

En cualquier caso, antes de analizar la evolución de la economía de las regiones europeas conviene recordar que todas ellas, en la medida en la que están integradas en un mercado común y en muchos casos incluso comparten moneda, han estado sujetas a ciclos económicos similares al menos desde la implantación del euro. De esta manera, podemos observar un relativo estancamiento en el periodo 2002-2003, seguido de un intenso crecimiento hasta la recesión de 2008-2009 y una recuperación posterior, acelerada desde 2014. No obstante, es evidente que las economías europeas aún sufren tasas de desempleo más elevadas, mayores niveles de endeudamiento y una renovada dependencia de las políticas del BCE para mantener su todavía insuficiente crecimiento. Por otra parte, la diversidad de problemas y de soluciones propuestas para salir de la crisis ha dado lugar a una evolución muy diferente de las economías según el bloque regional al que pertenecen.

Comenzando por los países nórdicos de la Unión Europea (Finlandia, Dinamarca, Suecia, Irlanda y Reino Unido), es evidente que gozan hoy de una posición favorable en cuanto a la evolución de su renta per cápita. Destaca especialmente el crecimiento de Irlanda (5,3% anual), en parte debido a su política de reducción de impuestos para atraer inversiones extranjeras y estimular la implantación de multinacionales. Sin embargo, es innegable que las economías danesa (3%) y sueca (2,7%) también han superado en dinamismo a la media europea (2,6%), mientras que Finlandia y Reino Unido han quedado algo más relegadas. En general, puede decirse que se trata de economías estables, orientadas a los servicios o productos industriales de alto valor añadido, de clara vocación exportadora y con unas finanzas públicas relativamente saneadas. Todos estos factores explican no sólo que el impacto de la crisis haya sido menor en términos de destrucción de empleo, sino también su mayor facilidad para volver a crecer.

En la Europa meridional, por el contrario, el análisis no es tan favorable. Con un nivel de renta inicial inferior a la media de la Unión, sus economías ya adolecían de diversos problemas, desde un sector público sobredimensionado (Grecia) hasta burbujas inmobiliarias (España), pasando por una gran variedad de rigideces estructurales (Italia). Se trata de países dependientes en exceso de la inversión extranjera y dedicados a sectores de menor valor añadido, lo que explica que el impacto de la crisis se haya traducido en un aumento alarmante del desempleo y en graves desequilibrios presupuestarios, dando lugar a rescates en Grecia, Chipre y Portugal. Como consecuencia de estos problemas la renta en Europa del Sur ha permanecido largamente estancada y sólo en los últimos años se aprecia una cierta recuperación, especialmente en España.

Este análisis de los países meridionales podría llevarnos a la conclusión de que la crisis ha afectado más gravemente a los países más pobres, pero lo cierto es que Europa del Este demuestra lo contrario. En este caso su atraso en términos de renta per cápita es mucho mayor, y sin embargo han sido capaces de acelerar su ritmo de crecimiento y reducir esa desventaja inicial. Los resultados demuestran que (a pesar de su dependencia de la inversión extranjera) han sabido recuperarse gracias a su capacidad para liberalizar sus economías, para estimular la implantación de una industria más moderna y, en menor medida, para administrar eficientemente los fondos de desarrollo de la UE. El resultado ha sido el abandono casi total de las últimas rigideces heredadas del comunismo y un nuevo modelo productivo industrial-exportador que ha impulsado notablemente el crecimiento de países como Polonia, Rumania y Eslovaquia. Los países bálticos, por su parte, han seguido una estrategia muy similar y hoy ya se encuentran plenamente integrados en el bloque de Europa del Norte.

Por último, los países de Europa Occidental presentan un crecimiento bastante similar al de la UE y la eurozona, debido en parte a que allí se encuentran las economías con más peso en estos dos grupos. Dicho de otra manera, son los países de este bloque quienes en buena medida marcan el ritmo de crecimiento en el Viejo Continente. Entre ellos destaca especialmente el dinamismo de Alemania (3,1% de crecimiento anual) y de Austria (2,9%), con un crecimiento algo más moderado en el Benelux y un relativo estancamiento de Francia (1,9%). Sin embargo, el grupo parece mantener un nivel de renta más elevado que el de sus socios comunitarios, y no hay evidencias de que esta situación pueda cambiar en el futuro.

En general podría decirse que los países de Europa Occidental han sabido amortiguar el impacto de la crisis mucho mejor que sus vecinos meridionales gracias a diversos factores: sus economías dependen de sectores más estables y de mayor valor añadido, cuentan con una capacidad mayor para generar capital propio y sus redes comerciales exteriores les permiten compensar la caída de la demanda interna. Sin embargo, sus tasas de crecimiento se han mostrado más moderadas de lo esperado, sus mercados financieros siguen dependiendo en exceso de los estímulos del BCE y su creación de empleo aún está por debajo (tanto en calidad como en cantidad) de los niveles de 2007.

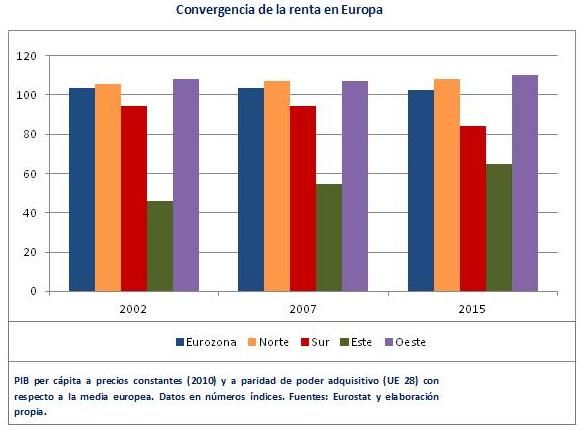

Esta evolución tan divergente de las economías europeas se ha traducido, como es evidente, en una mayor complejidad en el marco económico europeo. De esta manera, podemos decir que la crisis de 2007 parece haber frenado el proceso de convergencia al que parecían destinados todos los países miembros de la UE. Este fenómeno no parece tener lugar en Europa Oriental, cuyas economías han logrado grandes avances, pero sí en los bloques nórdico y occidental con un enriquecimiento mayor que el de sus socios comunitarios. Por último, es indudable que el grupo más castigado es el meridional, ya que su renta media ha pasado del 94,4% de la media europea en 2002 al 84% en 2015.

Hoy no faltan economistas que argumentan las explicaciones más variadas, desde una integración insuficiente de los mercados hasta la implantación de una moneda común para economías demasiado diferentes. Pero independientemente de los motivos, lo cierto es que la Europa a varias velocidades es ya una realidad, y lo que es aún peor (especialmente para los países mediterráneos) es que parece haber llegado para quedarse.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇