Turquía: ¿una nueva crisis internacional?

La lira turca se hunde en las bolsas y amenaza con arrastrar a otros mercados emergentes. ¿Estamos ante el inicio de una nueva crisis financiera?

La lira turca se hunde en las bolsas y amenaza con arrastrar a otros mercados emergentes. ¿Estamos ante el inicio de una nueva crisis financiera?

Desde comienzos del mes de agosto la depreciación de la divisa turca ha ido en aumento, causando grandes pérdidas a los bancos que habían decidido invertir en el país. La magnitud del problema ya preocupa a muchos analistas que advierten del riesgo de una nueva crisis financiera, pero ¿qué podemos esperar realmente de este fenómeno? En este artículo analizaremos el origen de la crisis en Turquía, así como sus consecuencias y los riesgos de contagio para el resto del mundo.

¿La economía más europea de Medio Oriente?

La evolución de la economía turca en el siglo XXI no difiere demasiado de la vivida por el resto de las llamadas «emergentes»: una moneda devaluada, mano de obra barata y recursos naturales en abundancia prometían el terreno idóneo para que los empresarios europeos y estadounidenses pudieran reducir sus costes de producción, y así estos países se vieron ampliamente beneficiados por un largo proceso de deslocalización industrial. Con la llegada de la crisis económica esta tendencia se extendió también a los mercados financieros, ya que los inversores se volvieron más proclives a comprar títulos de países emergentes y así compensar la caída de las rentabilidades en Estados Unidos y Europa. Se trataba, en definitiva, de apostar por mercados nuevos y en crecimiento, obteniendo más beneficios aún al precio de asumir mayores riesgos.

Por su parte, algunos factores como la posición estratégica entre Asia y Europa, la apertura comercial y el control de oleoductos y gasoductos permitieron que Turquía se viera especialmente beneficiada por la deslocalización. De esta manera, el PIB nominal se ha triplicado desde el año 2000, y sectores como el textil, el metalúrgico o la construcción han vivido una época de crecimiento sin precedentes en la historia del país.

Otro gran beneficiado por la afluencia de capitales extranjeros ha sido el sector público, ya que la capacidad de endeudarse a tasas de interés más bajas ha permitido a los sucesivos gobiernos aumentar el gasto social y financiar la construcción de numerosas infraestructuras que pudieran sacar al país de su atraso secular.

Así funcionó durante muchos años lo que parecía un perfecto círculo virtuoso: los bancos centrales de Europa y Estados Unidos imprimían cada vez más dinero, lo que hacía descender las tasas de rentabilidad en los mercados domésticos y generaba continuos excesos de liquidez que se colocaban en los mercados emergentes, entre los cuales Turquía ocupaba un lugar destacado. Una vez en el país los capitales estimulaban el crecimiento y la creación de empleo, potenciando tanto el consumo interno como las exportaciones. Ni siquiera la única objeción que solía plantearse al modelo (el incremento constante de la deuda externa) parecía tener demasiada importancia, ya que un flujo siempre creciente de divisas extranjeras fortalecía a la lira turca y así el efecto del endeudamiento quedaba paliado al menos parcialmente. Parecía la receta definitiva del éxito, lo que explica que ningún gobierno en estos años se planteara cambiar el rumbo de la política económica. Al fin y al cabo, ¿qué podía salir mal?

Problemas en los mercados emergentes

La sostenibilidad del modelo dependía exclusivamente de que siguieran llegando capitales desde los mercados financieros internacionales, y de que lo hicieran a un ritmo siempre creciente

Aunque pueda sorprendernos la rapidez con la que han cambiado las perspectivas para la economía turca, lo cierto es que los primeros signos de debilidad comenzaron a verse en el verano de 2015, con los sobresaltos que desde la bolsa china asustaban a los inversores. Si bien afortunadamente el problema no llegó a contagiar demasiado a Turquía, en los mercados emergentes ya comenzaba a percibirse un cierto agotamiento tras años de sobreinversión a la vez que se dejaban oír las primeras alertas sobre la vuelta del fantasma de la volatilidad financiera.

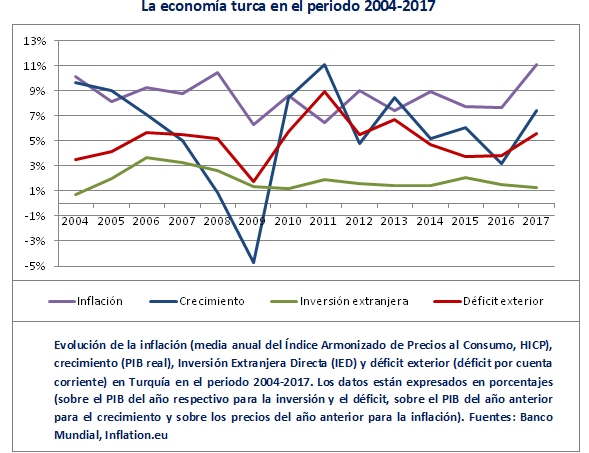

Desde entonces la economía turca parecía mantener su buena salud, pero cada vez era más evidente que la coyuntura económica internacional se iba haciendo más adversa. La caída de las importaciones chinas, el mantenimiento de los precios del petróleo en niveles relativamente bajos y la ralentización del crecimiento de la oferta monetaria en Europa y Estados Unidos suponían grandes problemas para economías de bajo valor añadido y completamente dependientes tanto de las exportaciones como de la inversión extranjera. Brasil fue la primera en caer en 2014. Turquía aún consiguió cerrar ese año con un crecimiento excepcional (8,91%) a la vez que mantenía un abultado déficit por cuenta corriente (4,67% del PIB), lo que dejaba en evidencia una terrible debilidad de su modelo productivo: a pesar del aumento exponencial de la producción las exportaciones seguían siendo insuficientes para suponer un verdadero motor de crecimiento. Al final, la sostenibilidad del modelo dependía exclusivamente de que siguieran llegando capitales desde los mercados financieros internacionales, y de que lo hicieran a un ritmo siempre creciente ya que de lo contrario la sostenibilidad de la deuda externa podría verse seriamente comprometida.

Pero si el equilibrio exterior era frágil, el interno no era mucho más estable: los flujos de capitales habían disparado la inflación (en 2017 los precios se habían multiplicado por 14 con respecto al año 2000), lo cual obligaba al Banco Central a subir paulatinamente las tasas de interés para contener la subida de precios. El problema es que esto generaba un diferencial aún mayor con los tipos vigentes en Europa y Estados Unidos, lo cual fomentaba que los bancos turcos se endeudasen en moneda extranjera para expandir el volumen de crédito en el mercado doméstico. El resultado, como no podía ser de otra manera, fue una burbuja crediticia que deterioró sustancialmente la solvencia de las entidades financieras del país.

En la gráfica superior podemos observar las principales variables macroeconómicas que constituían este círculo vicioso. Como puede apreciarse a simple vista, existe una correlación evidente entre el crecimiento, la inflación y el déficit por cuenta corriente (quizás no tan clara en el caso de la inversión extranjera, pero hay que tener en cuenta que ésta no recoge importantes entradas de capital como las operaciones con divisas), lo cual demuestra la dependencia exterior de la economía turca para crecer al precio de aumentar el endeudamiento y de sufrir presiones inflacionistas. Como hemos comentado anteriormente el origen de la crisis actual ha sido posible a causa de la expansión desmedida del crédito, fomentada a su vez por tipos de interés que apenas seguían el ritmo de la inflación y por los excesos de liquidez provenientes del exterior.

La crisis turca

A todos estos problemas se sumó un tercer factor que resultó ser decisivo para el estallido de la crisis turca: desde principios de 2018 los tipos de interés en Estados Unidos volvían a subir después de casi una década en niveles mínimos, lo que reducía los incentivos de los inversores para asumir más riesgo a cambio de rentabilidad. Dicho de otra manera, ya no era necesario invertir en valores mucho más volátiles para obtener mayores beneficios, lo que provocó un importante movimiento de capitales desde los mercados emergentes hacia Estados Unidos. El problema golpeó de lleno a la economía argentina (a tal punto que el gobierno se vio obligado a recurrir a un préstamo de emergencia del FMI), pero otras divisas emergentes como la rupia indonesia o la lira turca también se vieron arrastradas por el mismo efecto y sufrieron caídas en los mercados.

Quizás por un momento algunos analistas pensaron que el colapso del peso argentino podría afectar solo colateralmente a la economía turca como ya había ocurrido con la bolsa china en 2015, es decir, nada que una breve intervención del banco central no pudiera solucionar: podrían verse caídas de la divisa durante algunas semanas, pero poco después todo volvería a la normalidad. Sin embargo, el desencadenante final de la crisis no se hizo esperar: tras la imposición de sanciones a miembros del gobierno turco, el 10 de agosto Donald Trump duplicaba los aranceles sobre las importaciones de acero y aluminio, lo que suponía un duro golpe a las exportaciones turcas a Estados Unidos.

La reacción de los mercados sobre un país que ya generaba dudas entre los inversores fue un movimiento masivo hacia posiciones cortas, provocando fuertes caídas en la Bolsa (casi un 50% desde el inicio del año) y en la cotización de la lira (37,81%). La negativa inicial del gobierno de negociar con Trump y de rectificar la política económica solamente sirvió para avivar aún más la desconfianza que genera el país.

Hasta ahora la respuesta por parte de las autoridades turcas (cuyo presidente se ha negado, en parte por motivos religiosos, a subir los tipos de interés) ha sido limitada, aumentando las restricciones sobre operaciones con divisa extranjera, reduciendo los coeficientes de reservas para las entidades financieras e inyectando liquidez en el mercado. Sin embargo, esto no ha impedido que la lira siga depreciándose a un ritmo alarmante, ni que los principales bancos europeos y norteamericanos estén pagando su exposición a valores turcos con caídas en las bolsas. En algunos casos, como el de BBVA (propietario del 49,85% de Garanti, el segundo banco de Turquía), las pérdidas ya llegan al 21% de su valor en Bolsa.

¿Existen riesgos de contagio?

Lo cierto es que la inacción del gobierno (que sigue responsabilizando de todo a una supuesta conspiración internacional encabezada por Estados Unidos) y su negativa a rectificar en los errores cometidos sigue intranquilizando a los mercados. En el caso de que se tomen medidas lo más probable será una subida de los tipos de interés (para estimular la inversión en moneda nacional y frenar la expansión del crédito), pero dadas las circunstancias es difícil que esto sea suficiente: ya lo hizo Argentina en mayo de este año ante un problema muy similar y aún así se ha visto obligada a solicitar al FMI el mayor préstamo de su historia (50.000 millones de dólares). De esta manera, no es posible descartar que Turquía también pueda pedir ayuda a este organismo en un futuro no muy lejano. Tampoco conviene olvidar medidas más extremas, como mayores restricciones a la salida de capitales o la imposición de un corralito financiero.

Las perspectivas para la economía turca no son por tanto las mejores, a menos que el gobierno decida rectificar y emprender un amplio programa de reformas que permita recuperar la confianza de los inversores a la vez que corrige los desequilibrios del cuadro macroeconómico (lo cual parece improbable a corto plazo). En consecuencia es natural que surjan dudas sobre el peligro de que el hundimiento de la lira arrastre a otras divisas emergentes y acabe dando lugar a una nueva crisis financiera internacional. No se trata de elucubraciones sin fundamento: el rublo ruso, el rand sudafricano y el peso mexicano también han sufrido fuertes caídas en lo que va del mes de agosto.

No obstante, también hay motivos para el optimismo. En los años anteriores otros emergentes del tamaño de Argentina o Brasil han sufrido fuertes depreciaciones en sus divisas y ello no supuso nada parecido a una reedición de la quiebra de Lehman Brothers. Incluso un gigante como China también tuvo un verano negro en Bolsa en 2015 sin causar graves problemas al resto de la economía mundial.

En conclusión, podemos decir que ver en Turquía el detonante de una nueva crisis financiera internacional sería quizás algo precipitado por el momento, pero lo que sí parece seguro es que será un punto de inflexión en la historia del país. Como un fiel reflejo de su posición geográfica, durante muchos años la economía turca ha combinado los avances del capitalismo occidental con la fusión de las esferas política, social y religiosa tan propia del mundo islámico. Ahora, con una moneda en caída libre y un presidente enquistado en el inmovilismo, los turcos parecen obligados a elegir: poner en marcha las reformas que piden los inversores, negociar con Trump y mantener sus lazos con Europa o tomar el camino del populismo y del aislamiento, culpando de todos los problemas a conspiraciones occidentales. Debe decidir, una vez más, entre Europa y Oriente Medio, el destino al que parece condenado un país que extiende sus fronteras por dos continentes.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇