Anualidad anticipada: Qué es y cómo funciona

Descubre qué es una anualidad anticipada, cómo funciona y los tipos más comunes en este artículo sencillo y directo.

- Los pagos pueden ser mensuales, trimestrales o semestrales.

- Los intereses se capitalizan al final de cada periodo.

- No todos los pagos de una anualidad son anuales.

¿Qué es una anualidad anticipada?

Una anualidad anticipada es una serie de pagos iguales que se reciben al inicio de cada periodo durante el tiempo que dura la anualidad.

Anualidad anticipada: Explicación sencilla

Imagina que recibes o pagas una cantidad fija de dinero con regularidad. Al ser anticipada, esta cantidad llega al principio de cada periodo. Además, los intereses generados se suman al capital al final de cada periodo.

No es necesario que los pagos sean anuales. Pueden ser mensuales, trimestrales o semestrales, siempre siguiendo una frecuencia regular.

¿Qué es una anualidad anticipada?

Características de una anualidad anticipada

Una anualidad anticipada posee las siguientes características:

- La totalidad de pagos que se efectúan tienen que ser del mismo valor.

- Todos los pagos deben ejecutarse a intervalos de tiempo periódicos o iguales. Es decir, con la misma frecuencia.

- Los pagos recibidos deben coincidir con el número de periodos. Si es un periodo mensual, se reciben 12 pagos, por ejemplo.

- La recepción de los pagos se hace al inicio de cada periodo establecido.

Términos importantes para entender una anualidad anticipada

Los términos que se deben conocer para entender cómo funciona una anualidad anticipada son:

- Renta: La renta hace referencia al pago frecuente que se recibe. También, se le puede conocer con otras denominaciones. Los términos empleados son: retiro, depósito o cuota; dependiendo de cada caso.

- Tiempo: Es el periodo de tiempo que pasa desde el comienzo hasta el final del pago de esta operación. Es decir, desde el primer periodo de pago, hasta la recepción del último.

- Interés: Es el porcentaje de rendimiento que genera el capital. Esto de acuerdo con la base del porcentaje de la tasa y el tiempo que dura la operación.

Términos que debes conocer

¿Cómo se calcula la renta de una anualidad anticipada?

Naturalmente, para calcular la renta de una anualidad anticipada aplicamos una fórmula. La fórmula usada es la siguiente:

Los términos se representan así:

M o S = valor final (En alguna fórmula podría aparecer S en lugar de la M)

R = renta

n = tiempo o plazo

Ejemplos para calcular la renta de una anualidad anticipada

Primer ejemplo

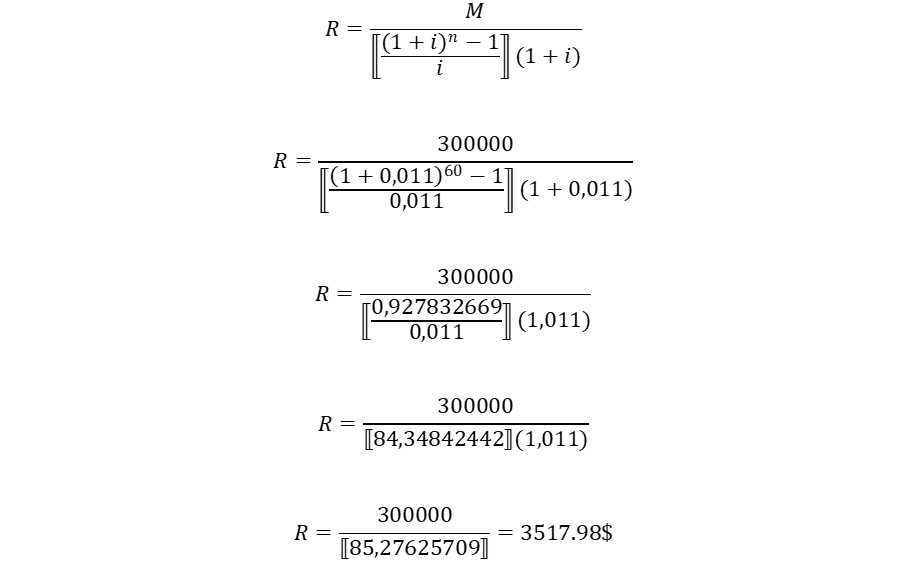

Para entender este tema, vamos a resolver el siguiente caso. Nos vamos a preguntar ¿Cuánto debe depositar una persona al inicio de cada mes, si lo que quiere es acumular un valor final de 300.000$? Esto durante un tiempo de 5 años y si recibe un interés anual compuesto de 13,2%. El interés se pagará mensualmente.

En este caso, primero determinamos el interés mensual que se recibe, dividiendo el interés anual dentro de doce meses. Esto se haría dividiendo 0,132 dentro de 12= 0,011×100 = 1,1%, este resultado es lo que se recibirá mensualmente. Además, establecemos que, si son 5 años, el número de periodos será de 60, que sale de multiplicar 12 meses por 5 años.

Al operar:

La respuesta es que esta persona debe depositar mensualmente una cantidad de, 3517,98 $.

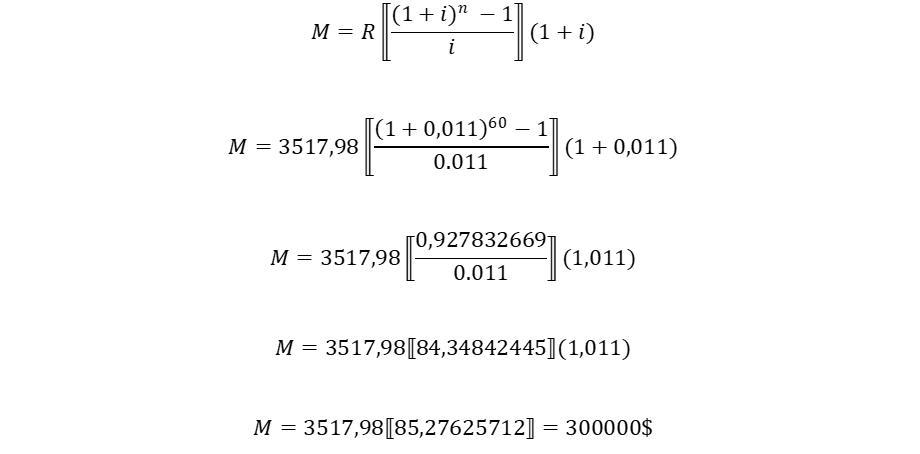

Segundo ejemplo

Ahora, si lo que esta persona necesita es determinar cuál es el valor final. Considerando que va a depositar mensualmente la cantidad de, 3517,98 $. Esto durante un tiempo de 5 años y si recibe un interés anual compuesto de 13,2%. El pago del interés se recibirá mensualmente.

Igualmente, empezamos determinando el interés mensual que se recibe =0,132/12= 0,011×100 = 1,1%. Así como, el número de periodos. Para ello, multiplicamos 12 meses por 5 años, lo que da un período de 60 meses.

La fórmula que empleamos es:

La respuesta es que esta persona, al depositar mensualmente la cantidad de, 3517,98 $, bajo las condiciones anteriores, obtendrá un valor final de, 300000 $.

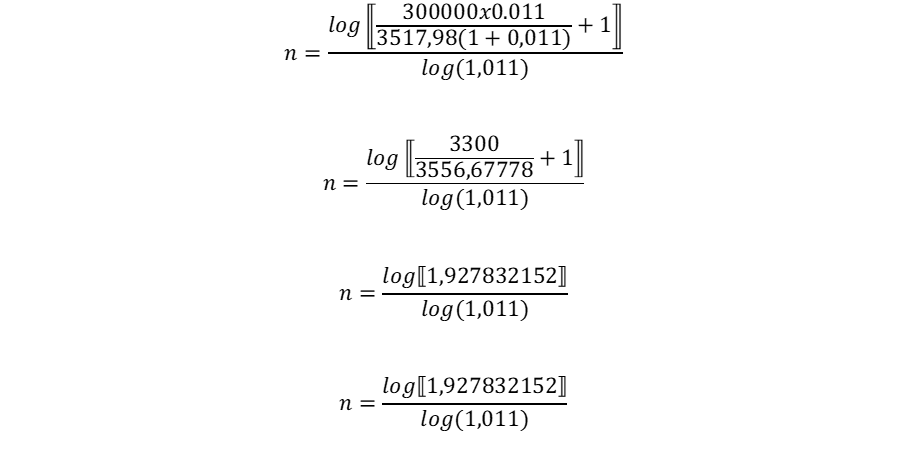

Tercer ejemplo

Finalmente, se puede establecer el periodo de tiempo que se necesita para alcanzar el objetivo. En este caso, debemos conocer que deseamos obtener un valor final de, 300000 $ y que los intereses anuales son del 13,2% y que serán pagados mensualmente. Del mismo modo, se conoce que el aporte del depósito mensual será de, 3517,98 $.

Para esto, usamos esta fórmula:

Al despejar:

En este último paso buscamos el logaritmo de los dos términos:

Como nos podemos dar cuenta encontramos que el número de periodos es de 60.

En conclusión, se puede decir que en una anualidad anticipada los intereses se capitalizan en cada periodo. Son anticipadas, porque se efectúan al principio de cada periodo. Adicionalmente, los pagos o los aportes son siempre de la misma cantidad. Esta operación financiera podría servirte para estimar cuánto debes depositar si quieres obtener una cantidad determinada en un tiempo futuro. De la misma forma, si adquieres una deuda, podrías saber con precisión las cuotas y los intereses que debes pagar durante un periodo establecido.

Preguntas frecuentes

Autores

Publicado por Myriam Quiroa el 10 febrero 2023.

Revisado por última vez el 17 julio 2024.

Cómo citar este artículo

Quiroa, M. (2023). Anualidad anticipada: Qué es y cómo funciona. Economipedia. https://economipedia.com/definiciones/anualidad-anticipada.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Buenos días 🌞

3 Comentarios

Buenos días 🌞

Buenos días 🌞

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Buenos días 🌞