Balance bancario

El balance bancario aglutina el activo, pasivo y patrimonio neto de una entidad financiera, siendo la totalidad de su activo igual al sumatorio de pasivo y patrimonio neto.

El balance bancario aglutina el activo, pasivo y patrimonio neto de una entidad bancaria, siendo la totalidad de su activo igual al sumatorio de pasivo y patrimonio neto.

Ahora bien, el balance bancario es diferente al balance de cualquier otra empresa que no se dedique al sector financiero. E incluso, tiene características que lo diferencian de otras entidades financieras. Tal sería el caso de una aseguradora, que a pesar de ser una entidad financiera, no se una entidad bancaria.

Interpretación del balance bancario

Un balance sirve para tener una radiografía de la empresa a nivel patrimonial, viéndose la estructura de la que se compone y el origen de los activos.

Si los activos han sido adquiridos mediante capital social, no se cargará ninguna partida al pasivo. Sin embargo, si un activo es conseguido vía financiación, entonces ello repercutirá a nivel contable en el pasivo.

Dependiendo del sector al que pertenezca la empresa se deberá tener un peso más o menos significativo en el patrimonio neto.

En lo que respecta al sector bancario de forma estándar según los acuerdos de Basilea III, los FFPP mínimos serán del 8%, los cuales serán calculados mediante el volumen de activos con mayor riesgo que tenga el banco. A más activos con riesgo, mayor será la cantidad a atesorar en concepto de ‘requisito de FFPP mínimos’. Esta medida sirve para, en caso de imprevistos económicos, poder hacer frente a un shock financiero de demanda puntual.

Estructura de un balance bancario

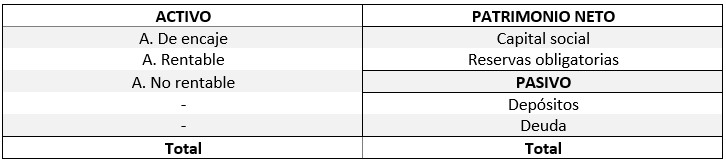

Para entender mejor cómo se organiza y estructura un balance bancario, a continuación lo exponemos de forma gráfica:

Como podemos observar, no están presentes los clásicos, inmovilizado, pasivos a corto y largo plazo o la propia caja de la empresa. En este balance se encuentran los siguientes factores:

- Activo de encaje: Son los depósitos que un banco cualquiera posee en el banco central de turno, en el caso europeo sería el Banco Central Europeo (BCE).

- Activo rentable: Se trata de los créditos que la entidad financiera ha emitido a su favor. Es decir, el dinero que ha prestado a otras empresas o personas y que se lo tendrán que devolver con intereses.

- Activo no rentable: En este caso consiste en todos aquellos activos a los que no se le pueda extraer una rentabilidad financiera, pero que sean necesarios para que el banco en cuestión pueda funcionar correctamente. Estos son el inmovilizado tangible e intangible que se dé en la entidad.

- Capital social: Son las aportaciones de los socios de la entidad, tanto si es en los inicios de su creación como si es mediante ampliaciones de capital posteriores.

- Reservas obligatorias: Son aquellos FFPP a los que se ha hecho mención en el epígrafe anterior, además de otros tipos de reservas que sean de obligatorio cumplimiento.

- Depósitos: Son los ahorros de las personas o empresas que están en custodia de las entidades financieras. Estos ahorros sirven para que el banco pueda emitir deuda a su favor, o lo que es lo mismo, activos rentables.

- Deuda: Consiste en la emisión de instrumentos de financiación, tales como pagarés y similares. El banco lo que hace es emitir un pasivo, lo que en cambio para el inversor será un activo.

Explicado cada componente del balance bancario, se puede apreciar que el banco actúa como un intermediario entre personas físicas y jurídicas ahorradoras y necesitadas de financiación.

Autores

Publicado por Jonathan Llamas el 8 septiembre 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Llamas, J. (2020). Balance bancario. Economipedia. https://economipedia.com/definiciones/balance-bancario.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇