Coste de producción: Qué son, sus elementos y ejemplos

El coste de producción, también conocido como costo de operación, es la suma total de gastos necesarios para crear un producto o proporcionar un servicio.

- Los componentes principales son materia prima, mano de obra y otros costes operativos

- Cada componente tiene un método específico de cálculo que ayuda a entender el coste total por unidad producida.

¿Qué son los costes de producción?

El coste de producción (o costo de operación) es el gasto necesario para fabricar un bien o para generar un servicio.

Coste de producción: Explicación sencilla

Dicho de otra manera, los costes de producción son todos los gastos en los que incurre una empresa para fabricar un producto o proporcionar un servicio

De esta forma, el costo de producción está relacionado con aquellos gastos necesarios, quedando fuera otros como los financieros. Suele incluir la materia prima y aprovisionamientos, la mano de obra directa e indirecta y otros costes de gestión como amortizaciones, alquileres o gastos de asesoramiento.

Elementos del costo de producción

Como hemos mencionado, existen tres elementos claves en el costo de producción. A continuación explicamos cada uno de ellos:

- Uno es la materia prima y aprovisionamientos. La primera son aquellos materiales que se transforman en el proceso productivo. Un ejemplo sería la harina y la sal en el pan. La segunda son los que no se transforman pero son necesarios, como las bolsas en las que se comercializan algunos bienes.

- El segundo, tan importante como el primero, es la mano de obra. En este caso se incluye solo la mano de obra directa, es decir, aquella involucrada en el proceso productivo.Por ejemplo, los empleados que trabajan en la cadena de fabricación.

- El tercero son los otros costes indirectos de producción. Aquí incluimos la mano de obra indirecta que es la que, aun no estando implicada en el proceso, es necesaria. Por ejemplo, el personal del departamento de administración. También deberemos añadir el resto de gastos necesarios como amortizaciones, alquileres o tributos.

Cómo calcular el costo de producción

La forma de cálculo depende de cuál de las tres vertientes del coste nos interesa. Veamos cada una de ellas:

- Para la materia prima y aprovisionamientos hay que incluir todos los gastos necesarios. Estos pueden ser transportes, seguros, aduanas, tributos no deducibles y otros similares. Para el cálculo conviene conocer el coste por unidad producida.

- Para la mano de obra, hay que incluir el sueldo bruto y otros costes sociales. Por ejemplo, las cuotas que paga la empresa a la seguridad social para desempleo, formación o pensiones. Para el cálculo conviene saber el coste por hora.

- Por último, en relación a los costes indirectos, que deberán incluir el resto de ellos. En este caso, debemos incluir todos excepto los financieros.

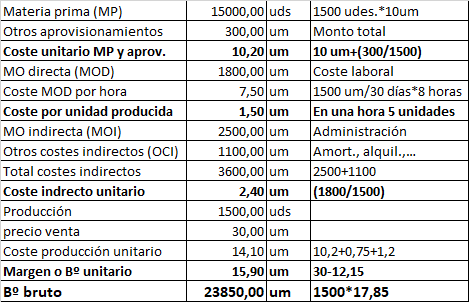

Ejemplo del costo de producción

Imaginemos una empresa que, para simplificar, fabrica un solo producto. La materia prima necesaria por cada unidad fabricada es también una unidad. El aprovisionamiento se calcula por su montante total. Para la mano de obra directa consideramos una producción de 5 unidades por cada hora de trabajo. La indirecta son los sueldos de administración. Por último, se producen 1500 uds. a 30 unidades monetarias (u.m.) cada una.

Los costes unitarios se calculan dividiendo el total entre las unidades producidas. Una vez los tenemos todos los sumamos y calculamos el coste de producción unitario total. La diferencia entre el precio de venta y este coste el el margen o beneficio unitario bruto. Al multiplicar por la producción se obtiene el beneficio bruto de la empresa. Después de calcular el resultado financiero, obtenemos el beneficio neto, que no hemos incluido en el ejemplo.

Preguntas frecuentes

Autores

Publicado por Enrique Rus Arias el 22 abril 2020.

Revisado por última vez el 14 agosto 2025.

Cómo citar este artículo

Rus Arias, E. (2020). Coste de producción: Qué son, sus elementos y ejemplos. Economipedia. https://economipedia.com/definiciones/costo-de-produccion.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Zarai,

Muchas gracias por tu comentario. La FPP no representa el costo de producción, la FPP representa la máxima producción a la que puede llegar una economía con los recursos disponibles.

Espero haberte ayudado.

Un saludo de parte de todo el equipo de Economipedia :)

15 Comentarios

Hola Zarai,

Muchas gracias por tu comentario. La FPP no representa el costo de producción, la FPP representa la máxima producción a la que puede llegar una economía con los recursos disponibles.

Espero haberte ayudado.

Un saludo de parte de todo el equipo de Economipedia :)

Me gusta este espacio esta pagina es muy práctica y concisa muy bien adecuada y entendible gracias por el apoyo

Los costos por unidad productiva es lo mismo que costo de produccion

Hola Catalina,

Los costos por unidad productiva hace referencia al coste de producir una unidad de un bien o servicio y el costo de producción es la suma de lo que cuesta producir un determinado bien o servicio.

Espero haberte ayudado.

Un saludo de parte de todo el equipo de Economipedia :)

cuales es el concepto de gasto de produccion y la diferencia entre costos de produccion gracias

Hola Jhon,

Muchas gracias por tu pregunta. El gasto y el costo de producción es lo mismo.

Espero haberte ayudado.

Un saludo de todo el equipo de Economipedia :)

¿Seguro que está bien la columna de los cálculos?

Hola,

Muchas gracias por tu comentario. He revisado la información y es correcta.

Un saludo de todo el equipo de Economipedia :)

En el Estado de Costos de Producción, el Costo de Fabricación es igual al Costo de Producción, ¿ en que condicion se cumple ?

Hola Valeria

Normalmente el costo de fabricación y producción son conceptos similares. Las diferencias, sobre todo, se pueden dar por una cuestión técnica. El primero se refiere en exclusiva a los costes necesarios para fabricar un productos: materia prima, mano de obra y otros gastos. El segundo inclute además la gestión de inventarios. Por tanto, podrían ser equivalentes cuando no hubiera existencias en almacén. Aun así ya le digo que a efectos prácticos son conceptos similares.

Gracias por venir a Economipedia.

Buen día, mi pregunta es si necesito determinar costos unitarios de producción, tengo que definir los costos fijos y variables y dentro de ellos tengo definir estos costos de mano de obra, materia prima y los indirectos ?? O que realizo primero?

Hola Dayana

En realidad, ambas clasificaciones son equivalentes, todo depende de si queremos centrarnos en la actividad (costes fijos y variables) o en el producto (costes directos e indirectos). De esta forma, el coste de mano de obra directa o de la materia prima son dos claros ejemplos de coste directo, pero, a su vez, se clasificarían como variables, dependen del número de unidades que fabriquemos. Sin embargo, un alquiler, sería un coste indirecto y fijo, ya que siempre es la misma cantidad.

Por tanto, para calcular el coste de producción puedes basarte en ambas clasificaciones. Si sigues el ejemplo que proponemos, calculas primero los costes directos, que serán a su vez variables (depeden de la producción), es decir, mano de obra directa y materia prima y llegas al coste unitario directo por unidad producida. Después añades los indirectos que, a su vez, suelen ser fijos (amortizaciones lineales, alquileres...) o variables (electricidad, suministros...). Una vez tengas ambos, los sumas y divides entre el número de unidades producidas y llegas al coste de producción unitario.

Te dejamos los enlaces a los diferentes tipos de costes por si deseas ampliar información:

https://economipedia.com/definiciones/coste-directo.html

https://economipedia.com/definiciones/costos-fijos-y-variables.html

Esperamos que se hayan resuelto tus dudas y gracias por venir a Economipedia.

Muy buena información me encantó ese sitio web, toda la información es precisa

Hola Juana

Nos alegra que te haya gustado, ya que ese es nuestro principal objetivo y razón de ser.

Bienvenida a Economipedia.

¿Cómo la FPP ilustra el costo de producción?