Costos indirectos de fabricación: ¿Qué son y cómo afectan a tu empresa?

Descubre qué son los costos indirectos de fabricación, sus tipos, ejemplos y cómo gestionarlos eficientemente.

- Incluyen gastos como alquiler, salarios de personal no productivo y servicios.

- Se dividen en costos fijos, variables y mixtos.

- La contabilidad de costos ayuda a gestionarlos y optimizarlos.

¿Qué son los costos indirectos de fabricación?

Los costos indirectos de fabricación (CIF) son todos aquellos costes necesarios para producir que no se pueden asignar directamente a un producto específico. Son esenciales para que la fábrica funcione, pero no son un componente directo del producto final.

Costos indirectos de fabricación: Explicación sencilla

Estos costos pueden incluir el alquiler de la fábrica, los salarios del personal de mantenimiento, y otros gastos generales como la electricidad y el agua. Son cruciales para mantener las operaciones en marcha, pero no se pueden asociar directamente a la producción de un producto específico.

Entender y gestionar estos costos es vital para optimizar los recursos y mejorar la eficiencia de la empresa. Herramientas de contabilidad de costos ayudan a identificar y controlar estos gastos.

Para qué sirven

Identificar y analizar los costos que nos acarrea la fabricación de un producto es fundamental para poder tomar decisiones y definir estrategias. De esta forma, si nos damos cuenta de que un costo es elevado en comparación con el impacto que genera, se podrá decidir si realizar algún ajuste o eliminarlo.

Esta materia de análisis y decisiones la estudia y la aglutina la denominada contabilidad de costes o de gestión. La misión principal de ambas es averiguar de donde se origina cada coste de la empresa y en qué lugar de la cadena de producción se podría imputar su efecto. Así, podemos entender mejor las necesidades de la empresa y adoptar medidas para ser más eficientes en términos económicos.

Tipos de costos indirectos de fabricación

Dentro de los costos indirectos de fabricación existen tres clases:

- Variables. Son aquellos que oscilan su valor en función del volumen de fabricación, es decir, a mayor volumen de fabricación, mayor será la cuantía.

- Fijos. No importa el volumen de producción, son costos que se van a generar de forma constante sin que la mayor o menor evolución en la fabricación afecte en la cifra de estos costos.

- Mixtos. Cuando nos encontramos con costes que no podemos clasificar como variables porque poseen un componente fijo y viceversa, podemos clasificarlos como costos mixtos.

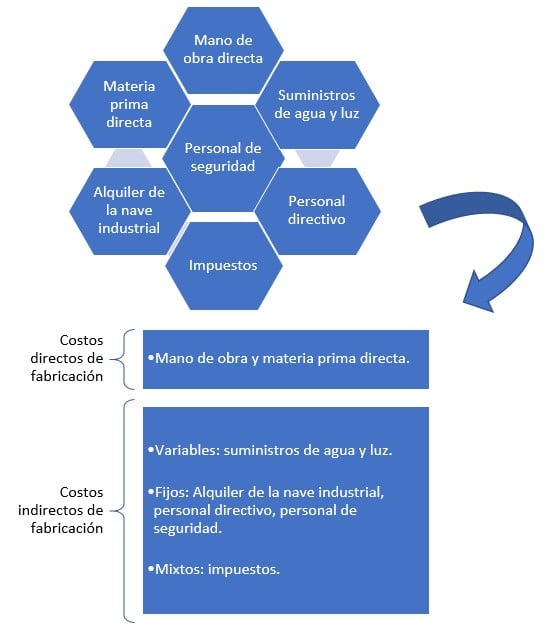

Si los costos directos de fabricación lo conforman en general mano de obra y materia prima directa utilizadas en el proceso de producción, podemos afirmar pues, que en términos generales el resto de costos son indirectos.

Ejemplos de costos indirectos de fabricación

Clasificar los costos en directos o indirectos e indicar la clase de los costos indirectos, dada una empresa que posee los siguientes costes:

Hay que destacar que cada empresa posee una estructura de costes diferente. Esta divergencia se acentúa aún más cuando son negocios de distintos sectores. Por ejemplo, si en una empresa los suministros pueden ser un costo variable, en otra pueden llegar a ser fijos.

En lo que respecta a los impuestos existen impuestos que van en proporción al precio del producto vendido y otros que simplemente van por tramos, o están condicionados por factores híbridos entre lo variable y lo fijo. Ejemplos son el IVA, IS o el IRPF.

Preguntas frecuentes

Autores

Publicado por Jonathan Llamas el 4 mayo 2020.

Revisado por última vez el 4 agosto 2025.

Cómo citar este artículo

Llamas, J. (2020). Costos indirectos de fabricación: ¿Qué son y cómo afectan a tu empresa?. Economipedia. https://economipedia.com/definiciones/costos-indirectos-de-fabricacion.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

En que tipo de empresas sus costos fijos pueden llegar a ser variables en otras empresas

3 Comentarios

No son necesarios pero incluye materia prima y mano de obra?? como no van a ser necesarios entonces?

interesante

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

En que tipo de empresas sus costos fijos pueden llegar a ser variables en otras empresas