Dependencia temporal

La dependencia temporal es una característica de muchos datos de serie temporal que indica que el pasado afecta al futuro.

Dicho en otras palabras, el valor de una variable recogida este año dependerá en gran medida del valor del dato de dicha variable el año pasado. La dependencia temporal es una característica a tener en cuenta en los estudios económetricos. En algunos casos puede mejorar las estimaciones. Ahora bien, si se analiza de forma incorrecta puede llevar a grandes errores de estimación.

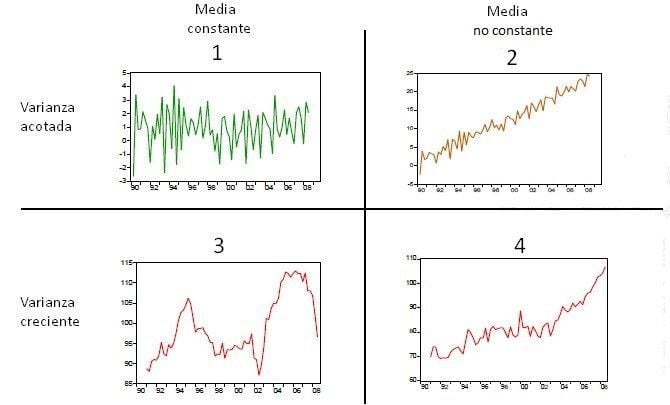

Claro que, la dependencia temporal no afecta por igual a todos los datos de serie temporal. Existen cuatro grandes tipos de series temporales. Estos cuatro grandes tipos se resumen en el siguiente cuadro:

Al tipo al que normalmente afectan es al tipo 2 y 4. Es decir, cuando la media es creciente o decreciente (no constante). Dicho de otro modo, cuando la variable está en tendencia alcista o bajista. No obstante, la dependencia temporal puede afectar también al tipo 3. Muy raramente, afectará al tipo 4.

El razonamiento es sencillo. El tipo 4 no se ve alterado por la dependencia temporal, porque independientemente del tiempo que pase, la serie solo girará en torno a unos límites. Lo que pasó en el pasado no sirve para predecir el futuro.

Ejemplos de dependencia temporal

La dependencia temporal define el hecho de que el dato que recogemos actualmente depende de la evolución pasada. Por ejemplo, el valor actual del Producto Interior Bruto (PIB) depende, entre otras cosas, del valor pasado. Si el año pasado tenía un valor de 100 millones, este año como mucho oscilará entre 90 y 110. Y estaríamos hablando de un rango de variación muy grande. En cualquier caso, el valor no pasará de 100 a 10 millones. En el siguiente gráfico se observa la evolución del PIB de un país durante 40 años.

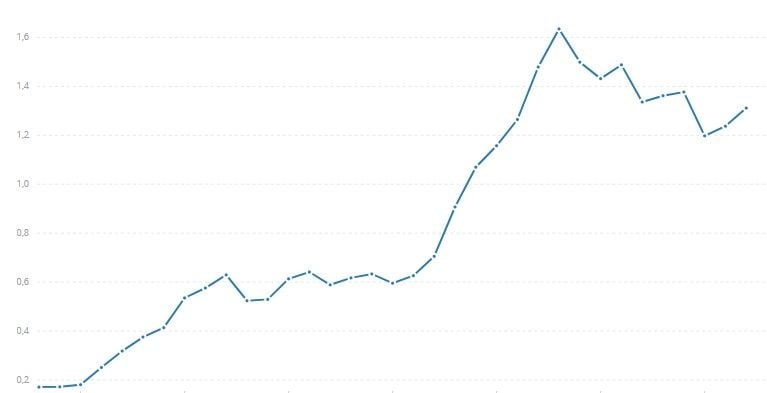

Otro ejemplo también muy sencillo, podrían ser las acciones de una empresa que cotiza en bolsa. Si ayer cada acción tenía un valor de 5 euros, lo habitual es que hoy su precio esté entre 4,5 euros y 5,5 euros. Y, repetimos, estamos hablando de un rango de variación muy amplio. Lo que sería muy raro es que pase a valer de 5 a 10 euros en un día o de 5 euros a 1 euro. Es decir, es muy poco probable. El siguiente gráfico muestra la evolución de una acción a lo largo de 5 años.

Cómo conclusión, podemos decir que muchos datos de serie temporal de variables económicas presentan dependencia temporal. Que presenten dependencia temporal no es ni malo ni bueno, simplemente diferente. De manera que esa diferencia hay que tratarla con las técnicas pertinentes.

Autores

Publicado por José Francisco López el 11 noviembre 2018.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Francisco López, J. (2018). Dependencia temporal. Economipedia. https://economipedia.com/definiciones/dependencia-temporal.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇