Matriz varianza-covarianza

La matriz varianza–covarianza es una matriz cuadrada de dimensión nxm que recoge las varianzas en la diagonal principal y las covarianzas en los elementos de fuera de la diagonal principal.

En otras palabras, la matriz varianza-covarianza es una matriz que tiene el mismo número de filas y columnas y que tiene distribuidas las varianzas en la diagonal principal y las covarianzas en los elementos fuera de la diagonal principal.

Representación de la matriz

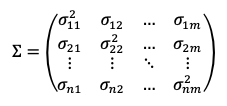

La matriz varianza-covarianza acostumbra a expresarse como

Aunque parezca que sea el símbolo del sumatorio y que no tenga ninguna relación con la matriz varianza-covarianza, esta letra griega representa perfectamente el contenido de esta matriz.

Para entenderlo, primero vamos a fijarnos en su expresión:

Sabiendo que hay m columnas, los puntos suspensivos indican que se ha obviado representar las columnas entre la segunda y la última columna. Del mismo modo, sabiendo que hay n filas, los puntos suspensivos indican que se ha obviado representar las filas entre la segunda y la última fila.

En este caso, empleamos la sigma para representar las covarianzas y la sigma al cuadrado para las varianzas. A modo de ejemplo:

¿Qué letra griega aparece en todos los elementos de la matriz? La sigma.

Entonces, es lógico que, para definir la matriz varianza-covarianza, también se utilice una sigma.

La letra griega

es la forma mayúscula de

Entonces, si recordamos que la matriz varianza-covarianza se expresa como la mayúscula de sigma, será más fácil recordar su definición.

Requisitos para que sea una matriz varianza-covarianza

Los requisitos para que una matriz sea de varianza-covarianza son los siguientes:

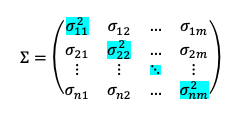

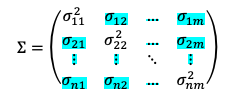

- Matriz cuadrada: mismo número de filas (n) que columnas (m), entonces, n=m, y por tanto, la dimensión de esta matriz puede expresarse tanto nxm como nxn.

- En la diagonal principal están las varianzas:

- Fuera de la diagonal principal están las covarianzas:

Aplicación

La matriz varianza-covarianza es muy popular en econometría dado que se usa principalmente en el cálculo matricial de los coeficientes de la regresión lineal mediante Mínimos Cuadrados Ordinarios, entre otros usos.

En finanzas, se utiliza para tener una imagen general de la volatilidad de los activos financieros.

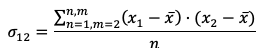

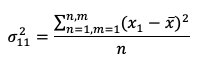

Expresión matemática de la varianza y la covarianza

Matemática se expresa como sigue:

- Covarianza del elemento n=1 y m=2

- Varianza del elemento n=1 y m=1

Tanto la varianza como la covarianza se pueden corregir. Es decir, que el denominador sea n-1 en vez de n. Esto es debido a los grados de libertad y depende de si estamos hablando de varianzas y covarianzas poblacionales o muestrales.

Autores

Publicado por Paula Rodó el 7 julio 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rodó, P. (2020). Matriz varianza-covarianza. Economipedia. https://economipedia.com/definiciones/matriz-varianza-covarianza.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Buenas, Miguel.

Muchas gracias por su comentario, intentamos aportar el mejor material.

Un saludo.

2 Comentarios

Buenas, Miguel.

Muchas gracias por su comentario, intentamos aportar el mejor material.

Un saludo.

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Considero que son temas de mucho interés y que nos podría ayudar muchísimo su material