Valor intrínseco de una opción

El valor intrínseco de un opción es la diferencia entre el precio del activo subyacente en el mercado y el precio de ejercicio.

El valor intrínseco siempre es positivo. Cuando la diferencia entre el precio del activo subyacente y el precio de ejercicio es negativa, el valor intrínseco es igual a 0. Al vencimiento, el valor intrínseco es el valor de la opción.

Debemos de tener en cuenta que el precio de una opción tiene dos componentes: el valor intrínseco y el valor extrínseco o valor temporal.

Prima = Valor intrínseco + Valor temporal

Formulación

La formulación del valor intrínseco de una opción es la siguiente:

- Valor intrínseco de una call = Precio del subyacente – Precio de ejercicio

- Valor intrínseco de una put = Precio de ejercicio – Precio del subyacente

Ejemplos de cálculo del valor intrínseco de una opción

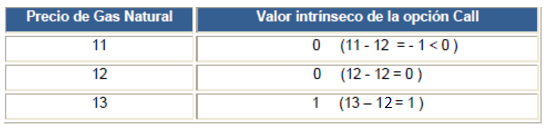

Imaginemos una opción call sobre Gas Natural con strike 12 y una hipótesis de precios de la acción en contado (bolsa) de 11, 12 y 13. El valor intrínseco de la opción queda de la siguiente forma:

Consideramos una opción put sobre Gas Natural con strike 12 y una hipótesis de precios de la acción en contado de 11, 12 y 13. El valor intrínseco de la opción queda como sigue:

La reprensentación gráfica del valor intrínseco de una opción call será constante hasta que alcance al precio de ejercicio, momento en el que empezará a tener pendiente positiva. Por el contrario, la representación gráfica de una opción put será negativa hasta que alcance el precio de ejercicio, momento a partir del cuál la pendiente será constante.

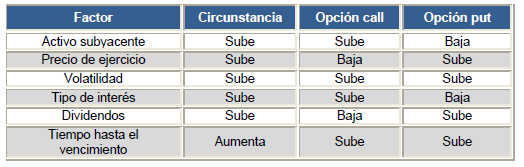

Como conclusión, podemos decir que el valor intrínseco de una opción guarda una relación negativa con el valor extrínseco y una relación positiva con la prima. En el precio de la prima influyen los siguientes factores:

- Activo Subyacente.

- Precio de ejercicio.

- Volatilidad.

- Tipo de interés.

- Dividendos.

- Tiempo hasta el vencimiento.

Autores

Publicado por Roberto Vázquez Burguillo el 14 enero 2016.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Vázquez Burguillo, R. (2016). Valor intrínseco de una opción. Economipedia. https://economipedia.com/definiciones/valor-intrinseco-de-una-opcion.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Pablo,

Gracias por la observación. Efectivamente, había un error en la última fila de esa tabla y ya lo corregimos.

Saludos

2 Comentarios

Hola Pablo,

Gracias por la observación. Efectivamente, había un error en la última fila de esa tabla y ya lo corregimos.

Saludos

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Si no me equivoco, hay un error en el cálculo del valor intrínseco de la opción call:

Si el cálculo es sobre precios 11, 12 y 13 para el strike 12:

11: 11-12 = 0

12: 12-12 = 0

13: 13-12 = 1

En la última fila, has puesto un strike de 11 en vez de 12.

Saludos y gracias por el excelente artículo.