Los resultados del último test de estrés de la banca europea obligan a Monte dei Paschi di Siena a recapitalizarse, mientras el anuncio reaviva los rumores de un nuevo rescate bancario en Italia.

El banco italiano Monte Paschi di Siena (MPS) ha anunciado un aumento de capital por valor de 5.000 millones de euros, con la intención de fortalecer su posición financiera y de mejorar la calidad de su balance después de los malos resultados del test de estrés en julio y de recibir la recomendación de la Autoridad Bancaria Europea (EBA) de reducir en 27.700 millones su cartera de créditos en riesgo de impago. La entidad busca así fortalecer su posición tras perder en dos años (desde agosto de 2014) más de un 90% de su valor en Bolsa. En febrero de este año, el anuncio de haber superado las pérdidas anteriores y haber obtenido beneficios netos en el ejercicio 2015 pareció mejorar las perspectivas de futuro para MPS, pero el test de la EBA parece haber cambiado el panorama por completo.

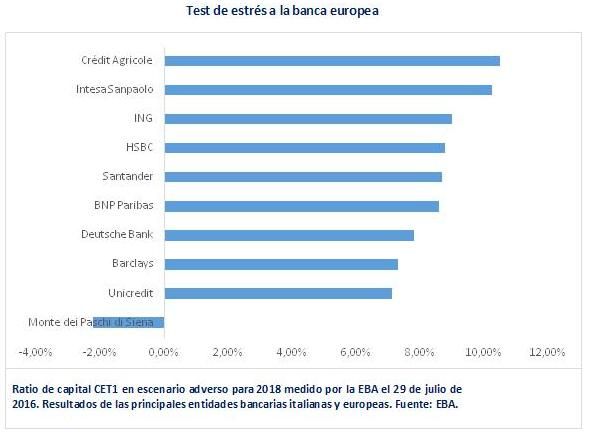

Los resultados del test de estrés del 29 de julio son en general satisfactorios, pero no así para Monte dei Paschi di Siena, al ser el único banco en suspender el examen de la EBA. Lejos del requerimiento del 5,5% como ratio de capital, el de la entidad italiana se situó en un -2,23%. Sus homólogos nacionales aprobaron el test con relativa facilidad, pero eso no parece ser suficiente para despejar las dudas sobre el sector y alejar las discusiones sobre un posible rescate. El problema es que las autoridades europeas, hasta ahora, no han dado su aprobación a la inyección de más capital público en entidades que ya han recibido aportaciones del Estado (como MPS), y el gobierno italiano también tendría que responder ante la opinión pública por lanzarse a otro rescate bancario mientras se propone recortar los servicios públicos.

Existe también otra alternativa al rescate de MPS, que sería dejar que sean los accionistas quienes asuman las pérdidas procedentes del reajuste del balance. Esta opción tendría la ventaja de no representar ningún coste para el erario público, y evitaría al Gobierno el descontento con el que la opinión pública suele percibir los rescates a las entidades financieras. Sin embargo, en el caso de MPS se trata de una entidad sistémica (con lo cual los problemas podrían extenderse al resto del sector) y los accionistas son en su mayor parte pequeños y medianos ahorradores, muchos de ellos jubilados, por lo que esta opción podría ser más impopular que el propio rescate. Por supuesto ninguna de estas alternativas debería ocurrir si se considerase un tercer escenario, todavía posible aunque cada vez menos probable: que las entidades como MPS consigan generar confianza en los mercados y obtengan por sus propios medios los recursos que necesitan para recapitalizarse.

En cualquier caso, es indudable que los bancos italianos están atravesando serias dificultades como consecuencia de la crisis, al igual que sus homólogos europeos. En otros países del entorno (como Irlanda, España y, en menor medida, Portugal y Grecia) los problemas del sector financiero están relacionados con un periodo precrisis caracterizado por un proceso de endeudamiento de las familias por encima de su nivel de ingresos, de la mano de la formación de burbujas inmobiliarias. El comienzo de la crisis en 2007, al traducirse en una destrucción masiva de puestos de trabajo, privó a muchos hogares de los ingresos necesarios para pagar sus deudas y los llevó a la morosidad, problema que acabó por repercutir directamente sobre la calidad de los activos en manos de las instituciones financieras. El caso de Italia, al tratarse también de un país con altos niveles de endeudamiento y donde ha aumentado el desempleo, parece a ojos de muchos otro ejemplo de este fenómeno.

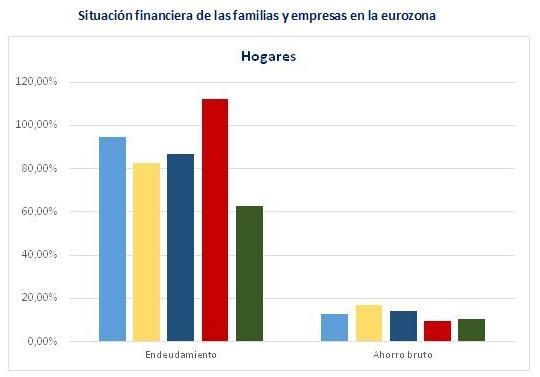

Sin embargo, los datos muestran lo contrario: aunque es cierto que el endeudamiento en Italia es elevado, la mayor parte del problema corresponde al sector público (cuya deuda ya supera el 135% del PIB), mientras que el pasivo de los hogares con respecto a sus ingresos se mantiene muy por debajo de la media europea, incluso de Alemania y de Francia. Por otra parte, el ahorro bruto de las familias italianas es uno de los que más han caído desde el inicio de la crisis (del 13,86% en 2007 al 10,46% en 2014) pero no está lejos del promedio comunitario (12,52%) y supera al de otras economías de la eurozona como España. Por tanto el origen de los problemas de la banca italiana no está en la situación de las familias (las cuales, como ya hemos visto, tienen una posición relativamente solvente) ni en el Estado, el cual supone un continuo demandante de crédito cuya devolución está asegurada, a pesar de su alto nivel de endeudamiento.

El entorno de los negocios, por el contrario, es de signo más negativo ya que los empresarios italianos deben hacer frente a una coyuntura europea deflacionista combinada con una economía nacional estancada (en el segundo cuatrimestre de 2016 su crecimiento fue del 0%, y se espera un 1% para el conjunto del año). Esta reducción de las ventas (tanto en precios como en volumen) ha repercutido directamente en el rendimiento neto de las acciones de las empresas transalpinas (10,69%), siendo el más bajo de las grandes economías de la eurozona (23,53%). Si observamos el rendimiento bruto del capital invertido tenemos resultados similares: 15,63% en Italia frente a la media europea del 23,26%. Esta caída de la rentabilidad también ha tenido un fuerte impacto sobre la inversión, que se desplomó desde el 21,57% del PIB en 2007 hasta el 16,59% en 2014. Y si las exportaciones aún juegan un papel importante a la hora de dinamizar la economía, la situación financiera de las pequeñas empresas (que dependen en mayor medida del mercado local) se ha visto especialmente deteriorada.

No es casualidad, por tanto, que las entidades más dedicadas a la banca minorista de empresas sean también las más afectadas por la crisis. Monte dei Paschi di Siena, sin ir más lejos, acumulaba en julio una cartera de 46.900 millones de euros en créditos a clientes poco solventes, la mayoría de los cuales son pequeñas empresas afectadas por la crisis. Otras grandes entidades menos expuestas a este tipo de riesgos, como Intesa Sanpaolo o Unicredit, disfrutan de balances más sólidos y han superado con comodidad los test de estrés de la Autoridad Bancaria Europea.

Ahora la perspectiva de un referéndum constitucional en Italia, los paquetes de reformas recomendados reiteradamente por la Comisión Europea y el impacto del Brexit parecen abrir un nuevo escenario de incertidumbre en un país donde el crecimiento aún es demasiado débil para recuperar los niveles de renta y empleo previos a la crisis. Los problemas de la banca italiana añaden una importante dificultad en este contexto tan complejo. Su resolución dependerá de la política del gobierno, de sus negociaciones con la UE y de la propia capacidad de los bancos para reducir los créditos morosos, pero especialmente, como suele ocurrir en estos casos, de la confianza de los mercados.