A la par

Una emisión a la par es una emisión de títulos por su valor nominal, siendo el valor nominal el precio pagado por el título valor (letra de cambio, acción,

Una precio a la par es un precio que cotiza o se emite al mismo precio que el valor nominal. Por ejemplo, los bonos suelen cotizar en un porcentaje de su valor nominal, por lo que se dice que cotiza a la par cuando su precio es 100.

Cuando se emiten nuevos títulos se dice que se emiten a la par cuando la emisión es al mismo nivel que su valor nominal, siendo el valor nominal el precio pagado por el título valor (letra de cambio, acción, obligación, título de deuda pública, etc) cuando inicialmente lo ha vendido el emisor.

Una emisión puede ser sobre la par, si la cantidad que hay que pagar es superior al valor nominal del título, a la par, si ambas cuantías coinciden y bajo la par, si hay que entregar una cuantía inferior al valor nominal.

La emisión de títulos financieros es una de las formas que tienen las empresas para conseguir financiación en los mercados financieros. Estos títulos pueden ser acciones (renta variable) y obligaciones o bonos (renta fija).

Emisión a la par en renta variable

En una ampliación de capital, se considera que una emisión a la par es una emisión liberada, con cargo a las reservas que la empresa posee y, por tanto, no exige desembolso alguno para el accionista, pero también puede ser emisión liberada en un porcentaje cuando lo paga el inversor y el otro la sociedad, dado que ésta pasa una parte de reservas voluntarias a capital. El precio de la acción, será fijado por la empresa previa aprobación por la Junta de accionistas.

Las emisiones de títulos forman parte de las ampliaciones de capital de una empresa con la finalidad de captar financiación para cubrir sus gastos, inversiones y proyectos que la empresa tenga para desarrollar su actividad.

Cuando una empresa realiza una ampliación bajo la par, el desembolso es inferior al valor nominal de la acción y, por tanto, los accionistas pueden estar interesados en adquirir esas nuevas acciones que se van a poner en circulación.

Ejemplo de a la par

Una sociedad tiene 1.000.000 de acciones de un valor nominal de 10 euros. Además, dispone de reservas por importe de 5.000.000 de euros. El capital de la sociedad es: 1.000.000 x 10 = 10.000.000 de euros.

El valor teórico de una acción será igual al importe del capital más las reservas, dividido entre el número de acciones:

VT = (10.000.000 + 5.000.000)/1.000.000 = 15.000.000/1.000.000 = 15 euros.

Por otro lado, la sociedad decide ampliar su capital en 2.000.000 de euros y lo hace a la par, emitiendo por tanto, 200.000 nuevas acciones (2.000.000/10). El nuevo valor teórico de una acción sería el siguiente:

VT* = (10.000.000 + 5.000.000 + 2.000.000)/(1.000.000 + 200.000) = 17.000.000/1.200.000 = 14,17 euros.

Se produciría, por tanto, el mencionado efecto dilución.

Para evitar dicho efecto sería necesario exigir a los nuevos accionistas una prima de emisión:

PE = (10.000.000 + 5.000.000 + 2.000.000 + prima de emisión)/1.200.000 = 15 euros.

De lo anterior se desprende que la prima de emisión total debería ser de 1.000.000 de euros, lo que implica 5 euros por cada una de las nuevas acciones emitidas.

El nuevo valor teórico de la acción sería:

VT** = 18.000.000/1.200.000 = 15 euros

Es decir, el mismo que existía antes de la ampliación de capital.

Emisión a la par en renta fija

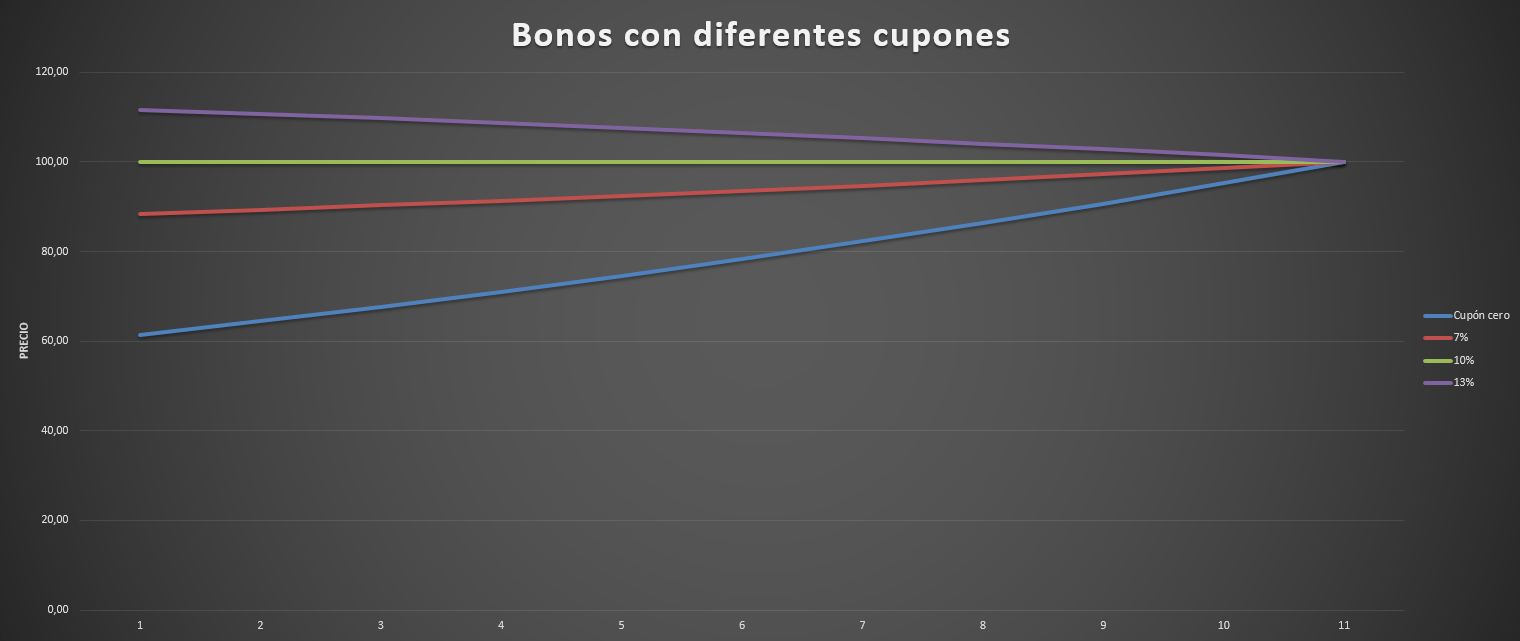

Los bonos y las obligaciones a la par son aquellos cuyo valor nominal es el que se devuelve al poseedor del título a su fecha de vencimiento. Podemos apreciar en la imagen como los diferentes bonos emitidos, un cupón cero (emitidos al descuento o emitidos por el nominal y reembolso con prima), cupón al 7%, cupón al 10% y cupón al 13% a vencimiento su valor de amortización es 100% de su valor nominal, denominándose ”a la par ”.

Los bonos cupón cero (no tiene pagos intermedios) emitidos al descuento serán emitidos por ejemplo al 85% de su valor nominal y a vencimiento el inversor recibirá el 100%, obteniendo la diferencia de rentabilidad. Por su parte, también pueden ser emitidos por su valor nominal y a vencimiento recibir una prima de reembolso, es decir, emitidos al 100% y amortización al 102%.

El cupón de un bono u obligación es un pago a su poseedor de un determinado tanto por ciento sobre el valor nominal del título, pudiendo ser anual, semestral, trimestral, mensual, etc.

Es común en renta fija, expresar su precio como un porcentaje del valor a la par o del nominal del bono/obligación. En una emisión a la par, el precio será del 100%, en una emisión sobre la par su precio estará expresado por encima del 100% (por ejemplo 102%), y en una emisión por debajo de la par, también conocida al descuento su precio será por debajo de 100% (por ejemplo 98%).

Ejemplo de cotización a la par

Si tenemos un título cuyo valor nominal es de 100%, y que cotiza en el mercado secundario o de negociación:

- Cotiza bajo la par si cotiza a 75%, concretamente diríamos que está cotizando el 75% del valor a la par.

- Cotización a la par, cuando este porcentaje es igual a 100, es decir, el precio de mercado y el valor nominal es el mismo.

- Cotiza sobre la par, si cotizase a 105.

Por último, debemos resaltar que la teoría nos dice que los títulos de renta fija no pueden emitirse nunca sobre par, dado que no tendría sentido que al inversor le puedan exigir más que el valor nominal por la compra de un bono u obligación. Ahora bien, en el caso de la gran mayoría de los títulos de renta fija, el precio de emisión coincide con el valor nominal y los títulos se emiten a la par, aunque en algunos casos el precio puede ser inferior o superior, según se emitan a descuento o con prima.

Autores

Publicado por Roberto Vázquez Burguillo el 4 noviembre 2015.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Vázquez Burguillo, R. (2015). A la par. Economipedia. https://economipedia.com/definiciones/a-la-par.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Toda esta información está muy bien elaborada y debería hacerse un programa educativo económico en TVE2

1 Comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Toda esta información está muy bien elaborada y debería hacerse un programa educativo económico en TVE2