WACC – Coste medio ponderado del capital

El WACC o coste medio ponderado del capital, por sus siglas en inglés, WACC (Weitghted Average Cost of Capital), es el coste de los dos recursos de capital que tiene una empresa; la deuda financiera y los fondos propios, teniendo en cuenta su tamaño relativo.

El WACC es básicamente la suma del coste de la deuda y el coste de los fondos propios, calculado como una media ponderada según su porcentaje en el valor de la empresa. Por ello, para calcular el WACC, se debe conocer de antemano el coste de la deuda financiera (kd) y el coste de los fondos propios (Ke) que utilizaremos directamente en la fórmula del WACC:

Por tanto tenemos:

- Kd: Coste de la Deuda Financiera (kd).

- Ke: Coste de los Fondos Propios (Ke).

- t: Impuesto de sociedades.

- D: Deuda financiera.

- E: Fondos propios.

- V: Deuda financiera + Fondos Propios (D+E).

Consideraciones a tener en cuenta al calcular el WACC

- La deuda financiera (D) debe ser la suma de la deuda a corto plazo y a largo plazo.

- Tanto la deuda financiera como los fondos propios deben tomarse a valor de mercado, aunque también se pueden tomar a valor contable.

- Se puede utilizar una WACC distinta para cada año de las proyecciones financieras al analizar la empresa en cuestión. Es decir, si estamos proyectando a futuro 5 años, se puede utilizar una WACC distinta para cada año, ya sea que varie por la propia gestión de la empresa o por las condiciones de mercado o de la economía.

Estructura óptima de capital

Una vez calculado el WACC, y dada la estructura de financiación de la empresa en términos de deuda financiera y fondos propios, ¿cual es la estructura optima?

La estructura óptima de capital será el reparto entre los dos recursos que haga máximo el Valor de Empresa (EV), dicha estructura beneficia al accionista.

A continuación vamos a explicar el proceso que valida esta frase, para ello empezaremos explicando quién se reparte el beneficio antes de Intereses y de Impuestos (BAIIT).

- En primer lugar los acreedores financieros: Esto es entidades financieras y bonistas (tenedores de bonos).

- Hacienda pública: Impuesto de sociedades.

- En último lugar los accionistas.

¿Qué diferencia a los acreedores financieros de los accionistas?

Dos aspectos muy importantes:

- El pago a los acreedores financieros (ese gasto es deducido de la base imponible).

- El pago a los accionistas se hace después de haber pagado el impuesto de sociedades.

Con estos conceptos, entendemos que una empresa siempre va a tratar de optimizar su carga fiscal, consiguiendo pagar menos impuestos, pero asumiendo una deuda mayor.

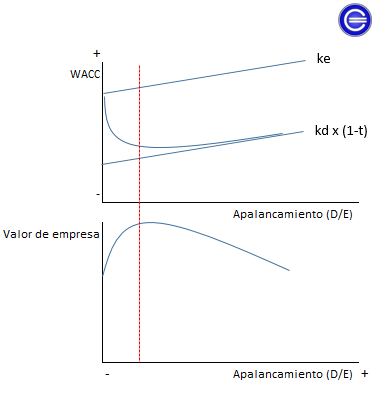

El apalancamiento financiero tiene una serie de ventajas y desventajas. Las ventajas son dos; la primera es que aumenta la rentabilidad contable del accionista (ROE) y la segunda es que reduce la base impositiva y se pagan por lo tanto menos impuestos. Obviamente también tiene desventajas, y es que a mayor deuda hay un mayor riesgo financiero y por tanto el coste de la deuda (kd) y el coste de los fondos propios (ke) aumentan.

Vamos a verlo con un pequeño caso:

Supongamos que una empresa solo tiene fondos propios, y por tanto solo un coste de financiación (ke), en ese caso el WACC = Ke. Si vamos sustituyendo fondos propios por deuda financiera, el coste medio irá disminuyendo, ya que el coste de la deuda es más barato, resultando que la media (el WACC) será menor.

Sin embargo, llegará un momento en el que sustituir deuda por fondos propios ya no será tan rentable, porque el riesgo financiero habrá ido aumentando y eso repercutirá directamente en el coste de capital y en el coste de la deuda. Lo que aumentará el WACC.

El efecto del WACC en el valor de la empresa

Si llegado ese momento no aumentamos la deuda, tendremos un WACC mínimo que maximice el valor de empresa. Esto es porque al descontar los beneficios futuros de la emrpesa con WACC mínimo (denominador), aumentará el valor actual de la empresa. Para aprender a valorar empresas, te dejo este contenido relacionado: Curso de valoración de empresas.

- A mayor WACC: Menor valor de empresa.

- A menor WACC: Mayor valor de empresa.

Cómo calcular el Wacc paso a paso y ejemplos

Para poder calcular el Wacc paso a paso, saber de donde obtener los datos, cómo manejarlos y ver varios ejemplos hemos grabado una masterclass en vídeo sobre cómo calcular el Wacc. Puedes acceder a través de este enlace:

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales.

Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Más contenidos en economipedia.com