¿Cómo puedo proteger mi dinero de la inflación?

Desde hace meses, la inflación acapara muchos titulares en los medios de comunicación. Pero lo cierto es que siempre suele ser un tema recurrente cuando hablamos de economía. Y es normal que así sea, porque tiene un impacto muy directo sobre nuestra vida diaria.

No a todo el mundo le interesa la economía, pero a todos nos debe preocupar la inflación, ya que siempre nos afecta. Por ese motivo, en este artículo intentaremos responder a una pregunta que se hacen millones de personas: ¿cómo puedo proteger mi dinero de la inflación?

¿Cómo nos afecta la inflación?

Es como si el fruto de nuestro esfuerzo, año tras año, fuera desapareciendo

Lo primero que debemos aclarar es que, cuando hablamos de inflación, no nos referimos a cualquier aumento de precios que veamos en un producto. Como ocurre en todo mercado donde hay oferta y demanda, el precio de un producto puede subir o bajar. Esto, dependiendo del comportamiento de empresarios y consumidores. Pero la inflación no es eso, sino un fenómeno monetario más complejo.

En realidad, la inflación es la tendencia que presenta una economía cuando, de forma general, todos los precios suben. Es, por decirlo de alguna manera, una especie de inercia hacia arriba que parece contagiar a todos los sectores económicos.

Para entender el problema que esto supone para nuestros ahorros, veamos un sencillo ejemplo.

Imaginemos que queremos comprar un coche que cuesta 12.000 dólares, y para hacerlo decidimos ahorrar 500 al mes durante 2 años. Bajo esas condiciones, al cabo de un año ya tendremos ahorrados 6.000, es decir el 50 % del coche.

Supongamos que en el primer año hubo una inflación del 10 %, y el precio del coche ha subido a 13.200. Seguimos teniendo nuestros 6.000 ahorrados en el banco, pero ahora ya no equivalen al 50 % del coche, sino al 45 %. Por decirlo de alguna manera, nuestro dinero se acaba de devaluar con respecto al coche.

Ahora, manteniendo un ahorro mensual de 500, para cubrir el 65% restante, ya no será suficiente con ahorrar 12 meses más como habíamos previsto inicialmente, sino 15. Otra opción sería ahorrar más todos los meses, quizás recortando gastos en otras cosas o trabajando más para aumentar nuestros ingresos. De cualquier modo, tendremos que hacer un esfuerzo mayor.

Si además contamos los efectos a largo plazo, el panorama es aún peor. En Argentina, por una entrada de cine que en 2001 se conseguía por 5 pesos, en 2021 se pagaba más de 800. Dicho de otra manera, un argentino que en 2001 tuviera 800 pesos en el banco sabía que sus ahorros le permitían ir 160 veces al cine. Veinte años más tarde, ese mismo dinero sólo equivalía a una entrada.

Eso significa que, cuando hay inflación, el valor de nuestros ahorros más lejanos en el tiempo se diluye. Es como si el fruto de nuestro esfuerzo, año tras año, fuera desapareciendo.

La buena noticia es que hay maneras de proteger nuestro dinero de la inflación, para que al cabo de los años se note lo menos posible la subida de los precios. ¡Vamos a ver algunas de ellas!

Inversión para principiantes: un depósito a plazo fijo

Si queremos no pensar demasiado y dejar que nuestro dinero trabaje por nosotros, un depósito a plazo fijo es la mejor opción

Una de las opciones más sencillas es dejar nuestro dinero en un depósito a plazo fijo. De esta manera, no debemos pensar demasiado y tenemos la tranquilidad de que, en muchos países del mundo al menos, el depósito está garantizado por el Banco Central. Podemos decir que, en general, es una buena alternativa para que nuestros ahorros generen intereses todos los años y así podamos ir aumentando nuestro capital.

Sin embargo, hay dos aspectos que tenemos que considerar. El primero puede ser muy evidente, pero no por ello podemos pasarlo por alto: reinvertir los intereses. Eso significa que si hacemos un depósito de 1.000 dólares a un 10% de interés, el primer año el banco nos pagará 100, pero si dejamos ese dinero en la cuenta, al segundo año ya tendremos 1.100 acumulados y el banco nos tendrá que pagar 110, y así sucesivamente.

Por el contrario, si sacamos de la cuenta los intereses y los gastamos, nuestro capital no podrá crecer. Seguiremos teniendo la misma cantidad en el depósito cada año, pero al haber inflación ese dinero valdrá cada vez menos. Por ese motivo, es esencial que entendamos la importancia de capitalizarnos ante la inflación, es decir, de conseguir que nuestros ahorros sigan creciendo.

El segundo aspecto a tener en cuenta es asegurarnos de que la tasa de interés que nos ofrecen es superior a la inflación prevista para este año. En algunos países, los bancos ofrecen depósitos con intereses que varían según la inflación. Si no tenemos esa posibilidad, podemos buscar previsiones para los índices de precios al consumo en nuestro país y compararlas con la tasa de interés del banco.

El motivo es que, para protegernos de la inflación, nuestros ahorros deben crecer a un ritmo superior con respecto a la devaluación del dinero causada por la inflación. Volviendo al ejemplo anterior, si la tasa de interés es del 10 % y la inflación de este año es del 7 %, habremos revalorizado nuestros ahorros un 3 %. Ahora bien, si la inflación acaba siendo del 12 %, entonces el valor de nuestro dinero habrá caído un 2 %.

Recordemos que tampoco es suficiente que la tasa de interés sea igual a la inflación, porque en la mayoría de los países los intereses de los depósitos están sujetos a impuestos. Por tanto, es esencial que la tasa de interés sea algo superior a la inflación, para compensar el efecto de la fiscalidad.

Segunda opción: invertir en inmuebles

La gran ventaja de estos bienes es que su precio suele evolucionar de forma muy similar a la inflación

Una opción muy popular en algunos países es invertir una parte de los ahorros en el sector inmobiliario, incluyendo bienes inmuebles como casas, apartamentos, locales comerciales, plazas de garaje o incluso suelo sin construir. Una vez adquiridos, estos activos se pueden rentabilizar revendiéndolos al cabo de unos años (a veces después de reformas) o bien poniéndolos en alquiler.

La gran ventaja que presenta la inversión en inmuebles es que su precio de mercado suele mostrar una gran correlación con los índices generales de precios al consumo. En otras palabras, cuando hay inflación, el precio del suelo tiende a subir también, y además a un ritmo bastante similar.

De esta manera, nos aseguramos que nuestro patrimonio queda invertido en bienes que no pierden valor constantemente. Sin embargo, a la hora de calcular la rentabilidad de la inversión, debemos tener en cuenta también los gastos de mantenimiento, como impuestos, reparaciones, etc.

Los bienes de este tipo también presentan otro problema, ya que se trata de activos poco líquidos. Esto significa que si tenemos una necesidad económica y debemos transformar esta inversión en dinero, probablemente nos llevará tiempo vender nuestro inmueble. Por este motivo, los expertos suelen recomendar no invertir la totalidad de nuestros ahorros en este tipo de bienes.

Por último, también es importante considerar la situación del mercado inmobiliario antes de invertir. Puede que los precios de los inmuebles suban, pero, si llevan muchos años subiendo a un ritmo muy importante, es probable que estén cerca del máximo y dentro de poco se vayan estancando. Si es así, será mucho más difícil rentabilizar nuestra inversión.

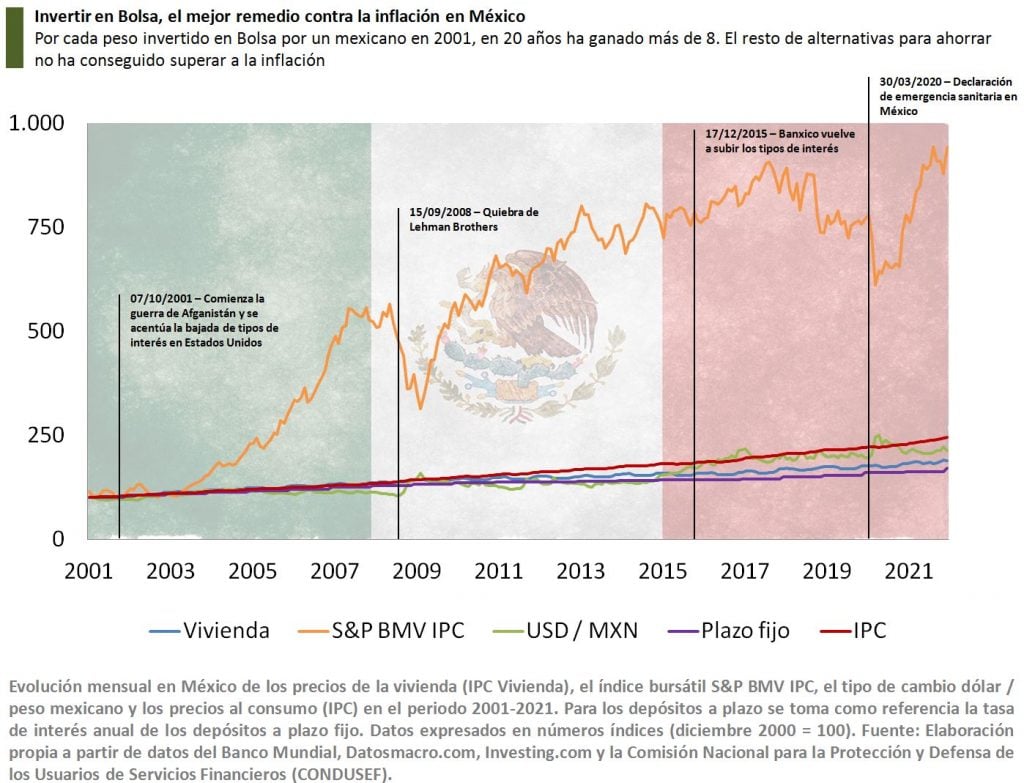

¿Por qué no invertir en Bolsa?

En México, de las cuatros grandes alternativas para invertir, la Bolsa es la única que ha conseguido superar a la inflación

Otra alternativa es la inversión en activos de renta variable, especialmente en acciones de empresas. Podemos hacerlo invirtiendo en bolsa directamente, o bien contratando en el banco un fondo de inversión que tenga un fuerte componente de renta variable.

La gran ventaja de estos activos es que, si las empresas venden cada vez a precios más altos, sus cuentas de resultados mejoran, y eso revaloriza las acciones.

Sin embargo, esta opción también presenta grandes dificultades. Esto, no solo porque suele requerir conocimientos financieros avanzados, sino también por los costes asociados (en forma de comisiones) y por la alta volatilidad de los mercados financieros, que pueden hacer que terminemos sufriendo pérdidas. Además, al igual que con los bienes inmobiliarios, es importante conocer los ciclos del mercado y las características de nuestra inversión.

De todas maneras y a pesar de los riesgos, invertir en bolsa sigue siendo una de las opciones más atractivas. Como podemos observar en la gráfica, en los últimos 20 años en México las acciones de bolsa han sido de las pocas opciones de inversión que han superado a la inflación. Esto, a tal punto que, por cada peso invertido en 2001, un mexicano en 2021 habría ganado en promedio 8 pesos.

Si tu dinero pierde valor, ¡cámbialo por otro!

Ahorrar en divisas más estables puede ser una opción muy interesante, sobre todo, si nuestra moneda nacional se ve constantemente devaluada

Por último, son muchas las personas, sobre todo en el mundo hispano, que se plantean un enfoque alternativo sobre cómo proteger su dinero ante la inflación. Si la inflación es la pérdida de valor de una moneda con respecto a las cosas que podemos comprar con ella, ¿por qué no cambiar de moneda?

Ahorrar en divisas más estables puede ser una opción muy interesante para poner a salvo nuestro dinero. En Argentina, por ejemplo, hay muchas familias que han apostado por diversificar sus ahorros y mantener una parte de ellos en otras divisas, en especial, dólares o euros.

De hecho, según un reciente informe de La Universidad Argentina de la Empresa (UADE), entre los argentinos que tienen ahorros, el 52 % decide protegerlos guardando dólares en efectivo y un 28 % en el banco. Otro dato destacable es que las criptomonedas ya son la segunda opción de ahorro más popular, con un 30 % del total.

Estas son las principales alternativas para proteger nuestro dinero de la inflación. Cada una tiene sus ventajas y desventajas, y muchas personas apuestan por una combinación de varias de ellas. Por eso, desde Economipedia animamos a nuestros lectores a informarse más sobre estas oportunidades en nuestras guías de inversión y comentar su experiencia.

Comentarios

Muchas gracias por un artículo tan fácil de entener y que lo lleva a uno a estudiar más el mundo de las finanzas.

3 Comentarios

Muy buen articulo, estoy de acuerdo con el anterior comentario. La mayoría de las personas llegan justas a cubrir sus necesidades mensualmente. El ejemplo más claro está en Venezuela.

Saludos!

Muy buen artículo, pero se olvidan de una realidad, sobretodo en países latianoamericanos. El 80% llega a fin de mes con lo justo o directamente no llega.

Este articulo esta dirigido a quien puede ahorrar (o sea un 20%), deberían hacer uno mas real donde se indica como sobrevivir a la inflación.

Saludos!!

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Muchas gracias por un artículo tan fácil de entener y que lo lleva a uno a estudiar más el mundo de las finanzas.