La UE propone “eurobonos light” como alternativa a la mutualización de la deuda europea

La Comisión Europea propone crear títulos de deuda libres de riesgo para consolidar la unión monetaria, de forma similar al viejo proyecto de los eurobonos. Analizamos la propuesta y los intentos de mutualizar la deuda europea.

El pasado 31 de mayo la Comisión Europea publicó un documento que recoge su hoja de ruta hacia una unión monetaria plena antes de 2025. Entre las propuestas figura la emisión a nivel europeo de instrumentos de renta fija y libres de riesgo. A diferencia de los eurobonos, que pretendían una mutualización plena de la deuda europea, estos activos estarían ligados a la UE en su emisión pero no en riesgos, ya que funcionarían como paquetes de bonos nacionales. Sin embargo, el hecho de que la iniciativa se plantee como un paso previo a los eurobonos ya podría provocar la oposición de varios miembros de la UE, por su resistencia a los intentos de Bruselas de mutualizar las obligaciones financieras de sus miembros. En este artículo analizaremos el fenómeno de la mutualización en el contexto europeo, con sus defensores y detractores.

Por “mutualización” entendemos “hacer que algo sea mutuo o recíproco” (RAE). En el caso de la deuda, este concepto se refiere a la emisión conjunta de obligaciones financieras, donde los emisores comparten también los riesgos asociados a ellas. En Europa, los intentos de las autoridades de la UE por lograr la convergencia económica entre los países miembro han dado lugar a numerosas discusiones sobre posibles iniciativas para mutualizar la deuda pública de los Estados (que hoy emiten sus obligaciones de forma independiente) y crear títulos de deuda a nivel europeo (siendo los eurobonos la alternativa más conocida). Sin embargo, no son pocas las resistencias a estas iniciativas, lo que obliga a las autoridades europeas a hacer una correcta valoración de los costes y beneficios que supondría mutualizar la deuda pública europea.

Ventajas de la mutualización de la deuda

El mayor argumento que suele utilizarse en defensa de iniciativas como los eurobonos es la aceleración de la convergencia económica en la UE. Según este punto de vista, uno de los principales obstáculos para lograr la plena integración económica es la diferencia en el coste de financiación de los estados dentro de la propia Unión. De esta manera, el hecho de que la deuda de un país miembro (como Alemania) funcione como valor refugio ante las obligaciones emitidas por otros perjudicaría a los países con más problemas fiscales y las condenaría a un círculo vicioso, ya que el aumento de sus primas de riesgo supondría una carga añadida sobre sus presupuestos y dificultaría aún más sus procesos de consolidación fiscal.

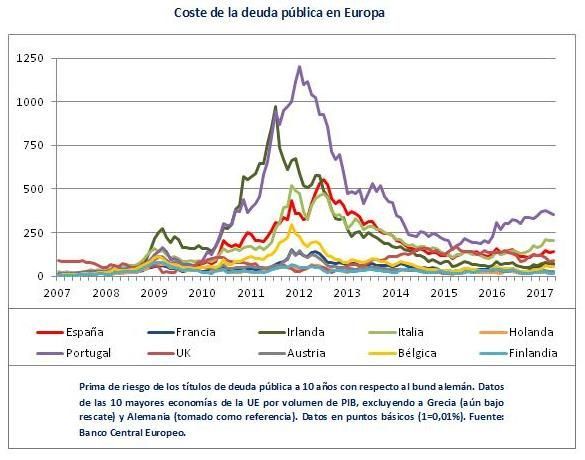

Como podemos observar en la gráfica, existe una importante diferencia en los costes de financiación a 10 años de los países de la UE con respecto a Alemania, siendo los más golpeados por la crisis (Portugal, Irlanda, Italia y España) quienes pagan primas de riesgo más elevadas. De esta manera, el sistema actual sería injusto ya que no solamente castigaría más a los países que más dificultades encuentran para salir de la recesión, sino que además podría estar frenando su recuperación económica. No es casualidad, por tanto, que los mayores defensores de la mutualización de la deuda sean los países del sur de Europa, más afectados por la crisis que sus vecinos del norte.

De esta manera, son muchos los economistas que defienden que activos como los eurobonos contribuirían a un crecimiento más equilibrado en Europa y facilitarían la convergencia económica, la cual constituye uno de los objetivos fundamentales de la UE. Por otra parte, mejoraría la confianza de los inversores en los mercados europeos (al ampliarse las garantías sobre los títulos de deuda) y se evitarían soluciones extremas como los rescates de Grecia, Irlanda y Portugal, los cuales han derivado en duros planes de ajuste. De esta manera se generaría una sinergia de crecimiento en toda la UE, ya que el aumento de la solvencia de los países deudores mejoraría la calidad de los balances de los países acreedores, liberándolos del riesgo de sufrir pérdidas por impago o quitas sobre sus activos.

Los riesgos de la mutualización

No obstante, también son muchos los detractores de las iniciativas mutualizadoras, entre los cuales destacan Alemania y otros países del norte de Europa como Holanda y Finlandia. Su principal argumento se basa en la premisa de que compartir riesgos no supondría reducir los costes de financiación, sino simplemente trasladarlos de los países deudores a los acreedores. De esta manera, los instrumentos financieros como los eurobonos distorsionarían los mercados ya que sus tipos de rendimiento no reflejarían los riesgos reales asociados. En otras palabras, la relación rentabilidad-riesgo que existe en cada activo financiero se rompería ya que se podrían emitir títulos de bajo rendimiento para sostener países con altos niveles de riesgo, y viceversa.

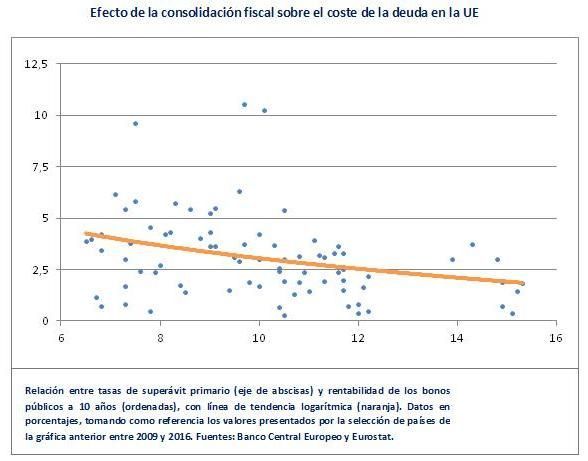

Por otra parte, es posible que la mutualización de riesgos financieros permita a los deudores continuar con sus políticas de gasto sin preocuparse por el déficit, ya que sus costes de financiación serían artificialmente bajos. En la segunda gráfica, vemos cómo en el periodo 2009-2016 existe una relación inversa entre la consolidación fiscal y la rentabilidad de la deuda de los países (se han excluido los años 2007 y 2008 para eliminar el efecto de la bajada de tipos del BCE en 2009, y se ha elegido el superávit primario para descontar el pago de la propia deuda pública). Esto significa que un mayor superávit primario aumenta la confianza de los inversores y permite al país pagar menos intereses por su deuda. Para Alemania y otros países del norte de Europa, se trata del mecanismo más justo para premiar la disciplina fiscal y evitar el derroche de recursos públicos.

De esta manera, la UE se encuentra hoy en una fuerte controversia: mientras sus líderes quieren avanzar en la mutualización de la deuda, los mayores contribuyentes del presupuesto comunitario (es decir, los países con más influencia en Bruselas) se resisten a hacerlo. A largo plazo podría parecer lógico que un área económica que comparte la misma moneda pueda contar con instrumentos financieros comunes, pero tampoco parece fácil si tenemos en cuenta que hoy incluso los países del Sur intentan relajar sus objetivos de consolidación fiscal. En este sentido, los bonos europeos libres de riesgo podrían ser descartados al igual que sus predecesores los eurobonos, una idea más abandonada junto al largo camino hacia la unión monetaria.