Acciones emitidas

Te contamos todo lsobre las acciones emitidas. Definición, cuenta contable 190, diferencias con capital suscrito y desembolsado y un ejemplo

Las acciones emitidas son el número de acciones que poseen los inversores valoradas a sus precios de emisión.

Hay que tener en cuenta que la emisión se hará sumando el valor nominal y la prima de emisión si la hubiera. Esta última es un sobreprecio con el que el emisor busca cubrir todos o parte de los gastos de emisión.

Las acciones que se emiten, posteriormente se suscriben por los inversores y luego se desembolsa todo o parte de su valor. En el ejemplo final podemos ver un proceso contable sencillo de emisión, suscripción y desembolso de acciones.

La cuenta contable 190 de acciones emitidas

Desde un punto de vista contable, la cuenta 190 “Acciones o participaciones emitidas” refleja el importe de las acciones por su valor nominal sumado a la prima de emisión, en su caso. Por ejemplo, tenemos acciones por un nominal de 100 más una prima de 10, en total el valor es 110.

Su movimiento, respecto a los asientos contables y el libro diario, es sencillo. Aparecerá en el debe cuando emitimos las acciones, en una primera fase. Por su parte, una vez se suscriben, la cuenta se da de baja llevándola al haber.

Por otro lado, aparece con signo negativo en el pasivo corriente del balance de situación de la empresa, minorando el valor de este. El signo negativo sirve para indicar que reduce (no aumenta) el valor de ese pasivo. De esta forma, en realidad reduce la deuda.

Diferencia entre emisión, suscripción y desembolso

Antes hemos mencionado que no debemos confundir emisión con suscripción. La primera se refiere a esas acciones que pone en circulación el emisor, la segunda a las que se comprometen a comprar los inversores.

Hay un concepto similar al de acciones emitidas, el capital emitido, que no debemos confundir con el capital suscrito o con el capital desembolsado. Respecto al tercero, hay una norma en España y es que debe desembolsarse el 100% de la prima y al menos el 25% del nominal.

Resumiendo, primero emitimos, luego se suscriben y desembolsan una parte o todas las acciones suscritas. De esta manera, puede quedar pendiente algún pago de esas emisiones que, en este caso, se incluiría en una cuenta llamada “Socios por desembolsos no exigidos”.

Ejemplo de proceso contable de acciones emitidas

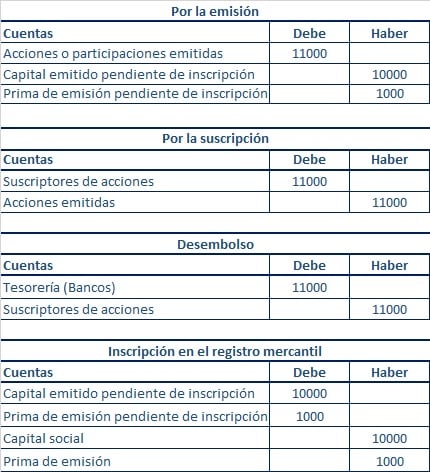

Veamos un ejemplo de acciones emitidas con un proceso contable de constitución de una empresa. Esta es, quizá, la forma más sencilla de entenderlo. Miremos primero el enunciado y los asientos y luego los comentamos.

Una empresa se constituye emitiendo acciones por un valor de 11000 dólares. De ese importe 10000 corresponden al valor nominal (Capital social) y 1000 a la prima de emisión, que habrá que sumar al primero. Se suscribe y desembolsa el 100%, es decir, todas.

Observemos que las cuentas de capital social y prima de emisión, al principio del proceso, se expresan con la frase “pendiente de inscripción”. Esto es así porque todavía no las hemos inscrito en el registro mercantil de nuestro país, ya que esto se hace al final.

El proceso es muy sencillo y consta de cuatro fases. La primera es la emisión, la segunda es la suscripción, la tercera el desembolso y la cuarta la inscripción del capital social y la prima de emisión (si es el caso) en el registro mercantil.

Vemos que hay cuentas que se van anulando, apareciendo primero en el debe y después en el haber. Estas son el capital social o la prima de emisión, ambos pendientes de inscripción, los suscriptores de acciones y la cuenta de acciones emitidas.

Autores

Publicado por Enrique Rus Arias el 6 julio 2022.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Rus Arias, E. (2022). Acciones emitidas. Economipedia. https://economipedia.com/definiciones/acciones-emitidas.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇