Banca electrónica

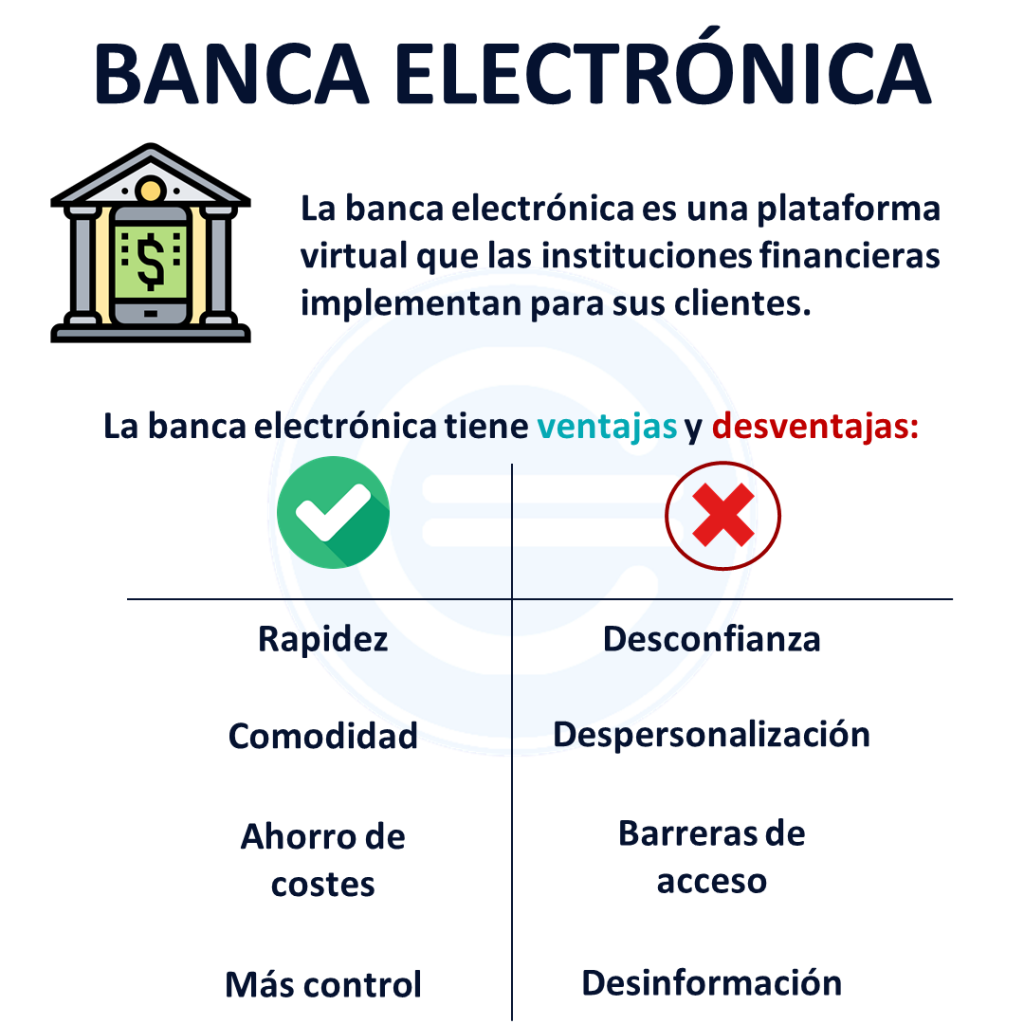

La banca electrónica es una plataforma virtual que las instituciones financieras implementan para sus clientes.

La idea es que las personas utilicen sus dispositivos electrónicos (celulares, tablets, ordenadores, entre otros) en lugar de acercarse físicamente a las agencias. Es decir, el objetivo trata de que puedan realizar diversas operaciones de manera remota y automática.

Entre las operaciones más comunes que están disponibles bajo esta modalidad tenemos: Consulta de saldos, transferencias de dinero, pago de servicios, entre otros.

Tres conceptos relacionados con banca electrónica

Es importante diferenciar entre tres conceptos relacionados con la banca electrónica:

- Banca electrónica: Se refiere a todo tipo de servicios por medios electrónicos. Esto incluye, en un sentido más amplio, a los cajeros automáticos. Incluso, algunos consideran la atención prestada vía telefónica.

- Banca online o por Internet: Comprende todas las transacciones que se pueden realizar desde el ordenador o dispositivo móvil utilizando una conexión de Internet.

- Banca virtual: Un banco virtual es aquel que no tiene oficina. Se confunde con banca electrónica, pero no es el término adecuado si nos queremos referir, por ejemplo, a las transferencias bancarias que pueden enviarse desde el smartphone.

Ventajas y desventajas de la banca electrónica

Entre las ventajas de la banca electrónica destacan:

- Permite a los clientes concretar transacciones rápidamente. Así, se ahorra tiempo y costes de traslado.

- Existe la comodidad de poder operar desde cualquier sitio.

- Se espera que menos personas se acerquen al banco en la medida que aumente el uso de la banca electrónica. En consecuencia, la atención en la modalidad presencial debería ser más ágil.

- Evita el riesgo del uso de efectivo (robo, pérdida, entre otros). Lo que implica mayor seguridad.

- Además, permite a los clientes llevar un control más exhaustivo sobre sus cuentas.

Sin embargo, también existen algunas desventajas:

- Las barreras de entrada son altas en ciertos segmentos del mercado como las personas mayores o sin acceso a la web. Esto es relevante, sobre todo, en países en desarrollo donde la penetración de Internet es relativamente baja.

- Persiste siempre cierta desconfianza de algunos usuarios respecto a la seguridad de su información cuando la comparten en línea.

- Aún no se puede brindar desde los medios electrónicos muchos servicios personalizados, por ejemplo, en cuanto a asesoría financiera.

- La misma seguridad que impide robos, genera la posibilidad de hackeos.

- En línea con la primera desventaja, existe una mayor desinformación respecto a las posibilidades que ofrece la banca electrónica.

Autores

Publicado por Guillermo Westreicher el 9 septiembre 2018.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Westreicher, G. (2018). Banca electrónica. Economipedia. https://economipedia.com/definiciones/banca-electronica.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇