Efectivo y equivalentes al efectivo

El efectivo y equivalentes al efectivo es un partida contable perteneciente al activo corriente del balance de situación de una empresa. Esta representa tanto el efectivo disponible, como los activos de corto plazo que pueden ser convertidos en efectivo de forma inmediata.

Para atender los pagos derivados del funcionamiento operativo, las empresas disponen de una tesorería compuesta por diversos activos. Tener una mayor cantidad de efectivo a la necesaria, supone un coste de oportunidad para la empresa.

Por ello, parte de ese efectivo se invierte en activos de corto plazo (letras del tesoro o depósitos a la vista por ejemplo) para obtener una rentabilidad por ese excedente de tesorería. Todo activo de corto plazo que se pueda convertir en dinero en menos de 90 días sin riesgo de pérdida de valor, se considera como equivalente al efectivo. Por lo tanto, se considera como efectivo y equivalentes a todo el dinero del que dispone la empresa de forma “inmediata”.

Requisitos para que un activo sea considerado como equivalente a efectivo

Para que un activo sea clasificado como equivalente tiene que cumplir una serie de requisitos. A continuación se citan algunos ejemplos.

- Se ha de poder convertir fácilmente en efectivo con riesgo reducido de variación de su valor.

- El activo en cuestión tiene que estar destinado a atender los pagos de corto plazo. Por tanto no puede ser considerado como un activo de inversión.

- El vencimiento de los activos ha de ser inferior a los tres meses.

Importancia del efectivo y equivalentes al efectivo

Las empresas con gran cantidad de efectivo y equivalentes al efectivo son vistas como un arma de doble filo. Tener mucho efectivo y equivalentes, es signo de una buena gestión y un riesgo más reducido. Si la empresa dispone de mucho dinero para realizar sus pagos, su riesgo se reduce notablemente. Sin embargo, grandes niveles de efectivo y equivalentes también son considerados como ineficientes. Empresas con mucha caja, tienen un coste de oportunidad al no obtener nada por esta.

Se entiende que la liquidez de la empresa tiene que estar en línea con la del sector. Por lo tanto, un nivel muy alto podría indicar capacidad ociosa y un nivel muy bajo podría indicar un riesgo latente de impago.

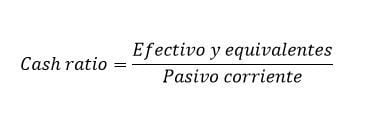

Como medir el efectivo y equivalentes al efectivo

Existen diversos ratios que miden la liquidez de las empresas. Existen muchos ratios para medir la liquidez de la empresa como el quick ratio (test ácido) por ejemplo. Pero el más óptimo para medir el efectivo y equivalentes, sería el cash ratio. Este es el más restrictivo de todos los ratios de liquidez ya que solo toma en cuenta el efectivo y equivalentes. Su fórmula de cálculo es la siguiente:

Autores

Publicado por Francisco Javier Marco Sanjuán el 24 febrero 2018.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Javier Marco Sanjuán, F. (2018). Efectivo y equivalentes al efectivo. Economipedia. https://economipedia.com/definiciones/efectivo-y-equivalentes-al-efectivo.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Anahí,

Hasta donde tengo entendido a las cuentas por cobrar no se les conoce como actividades de inversión, es una actividad de cobranza. Gracias por tu consulta.

Saludos

14 Comentarios

Hola Anahí,

Hasta donde tengo entendido a las cuentas por cobrar no se les conoce como actividades de inversión, es una actividad de cobranza. Gracias por tu consulta.

Saludos

Hola buenos días apenas estoy iniciando contabilidad, y no logro entender la aplicación de las NIIT, de que manera podría entender mejor. gracias

Hola,

Quizás este artículo te ayude a entenderlas mejor ↓

https://economipedia.com/definiciones/normas-internacionales-informacion-financiera-niif-ifrs.html

Saludos y gracias por comentar.

Me podrían ayudar a definir el Ingreso de Efectivo y Salida de Efectivo!? Gracias!!!

Hola Alonso,

Quizás este artículo puede ayudarte → https://economipedia.com/definiciones/flujo-de-efectivo.html

Saludos.

Las tarjetas de crédito y débito son consideradas efectivo y equivalentes de efectivo o no??

Hola Brenda;

Muchas gracias por tu comentario.

En este caso, las tarjetas de crédito y débito son medios de pago. Por tanto, no hablaríamos de efectivo, sino un medio de pago. La cuenta a la que hace referencia dicha tarjeta, la cuenta corriente, si podría considerarse efectivo o equivalente de efectivo. Mas ejemplos de efectivo podrían ser letras del tesoro o depósitos a la vista.

Para identificarlo mejor, debemos tener en cuenta los siguientes requisitos:

-Se ha de poder convertir fácilmente en efectivo con riesgo reducido de variación de su valor.

-El activo en cuestión tiene que estar destinado a atender los pagos de corto plazo. Por tanto no puede ser considerado como un activo de inversión.

-El vencimiento de los activos ha de ser inferior a los tres meses.

Para que un activo sea clasificado como equivalente tiene que cumplir esta serie de requisitos.

Espero haberte ayudado.

Un saludo de parte del equipo de Economipedia.

hola una consulta, para el calculo del ratio de prueba ácida para una entidad financiera en efectivo y equivalente de efc. se considera su disponible y las inversiones negociables y al vencimiento? o solo el disponible? ayuda por favor.

Hola,

Para la prueba ácida se deben considerar todos los activos corrientes como efectivo, cuentas a cobrar, inversiones negociables y otros, solo se excluye el inventario. Gracias por comentar.

Saludos

hola, cuando fue publicado? gracias de antemano

Hola Jorge,

Fue publicado en febrero de 2018.

Un saludo y gracias por interesarte en nuestro contenido.

muchas gracias ,estoy en segundo año de contabilidad y me había complicado este tema en la asignatura de contabilidad analítica gracias a esta información entiendo mejor

¡ Muchas gracias Marie !

Buenas tardes, en ese caso. Cuentas a cobrar por ventas correspondería a actividades de inversión?