Contabilidad Financiera: Qué es, características y tipos

La contabilidad financiera consiste en recopilar, ordenar y registrar la información de la actividad económica de una empresa.

- Tiene como objetivo principal brindar información para mejores tomas de decisiones en la empresa, y facilitar una evaluación a inversores y organismos reguladores.

- La contabilidad financiera utiliza un sistema de cuentas que registra los movimientos económicos en dos columnas, Debe y Haber, siguiendo reglas específicas para reflejar los ingresos, gastos, activos y pasivos.

¿Qué es la contabilidad financiera?

La contabilidad financiera es el proceso de registrar, resumir y reportar todas las transacciones financieras de una empresa.

Es una rama del área de la contabilidad que se ocupa de organizar y presentar de manera clara la información sobre las operaciones y la situación financiera de una empresa.

Esto incluye tanto los datos actuales, como el historial de todas las actividades económicas y eventos relevantes que han influido en la compañía.

La contabilidad financiera permite tener un registro histórico y cuantificable de las actividades que realiza una empresa y de los eventos económicos que le afectan.

Objetivo de la contabilidad financiera

La contabilidad financiera tiene dos objetivos principales, dependiendo del usuario de la información:

- Interno: Entrega información valiosa acerca de la posición financiera de la empresa lo que permite evaluar los resultados de las decisiones que han sido adoptadas en el pasado. Así, introduce cambios y/o propone nuevas estrategias para planificar a futuro.

- Externo: Informa sobre la situación financiera de una empresa lo que facilita hacer comparaciones y atraer a posibles inversionistas. La contabilidad financiera también facilita el control y fiscalización por parte de las autoridades relevantes.

Características de la contabilidad financiera

La contabilidad financiera tiene las siguientes características esenciales:

- Registra de manera ordenada las actividades de la empresa.

- Permite tener un registro histórico de la evolución de la empresa.

- Es un lenguaje de común entendimiento en el área de los negocios e inversiones.

- Se basa en reglas, normas y principios comúnmente aceptados.

- En la mayoría de los países es de carácter obligatorio (al menos para las empresas que alcanzan cierto tamaño mínimo).

Elementos básicos de la contabilidad financiera

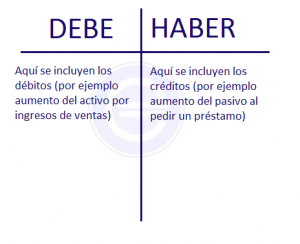

Se basa en un sistema ordenado en donde la unidad básica es una cuenta. Esta presenta una forma de T, con dos columnas en donde se anotan los movimientos (ingresos y egresos) del período bajo análisis.

La columna a la derecha se llama “Haber” y la columna de la izquierda se llama “Debe”. Una misma transacción se puede anotar tanto al Debe como al Haber dependiendo de qué representa exactamente en la cuenta que estamos observando.

Las anotaciones se deben hacer de la siguiente forma: (i) los débitos y los ingresos se anotan al debe y, (ii) los créditos o gastos se anotan al haber.

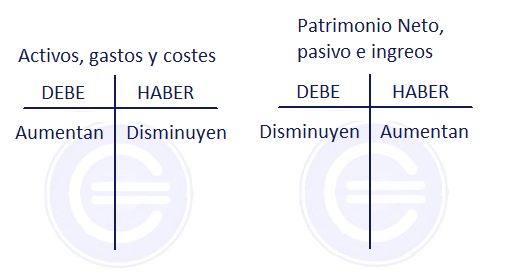

Al momento de la anotación se debe tener en cuenta la siguiente regla simplificada: las cuentas de activo y de resultados negativos se suman por el Debe y restan por el Haber, mientras que las cuentas de pasivo, patrimonio neto y de resultados positivos se suman por el Haber y restan por el Debe.

La contabilidad financiera es muy importante en cualquier empresa. Como puedes ver, se encarga de registrar toda la información económica de la compañía. Por ello, los conocimientos en contabilidad son muy demandados y es una buena oportunidad laboral. Si quieres formarte en este tema, te recomiendo que hagas nuestro curso de introducción a la contabilidad.

Tipos de cuentas de la contabilidad financiera

Existen dos tipos básicos de cuentas en una empresa:

- Las cuentas del balance que reflejan: el patrimonio, el capital propio y las deudas.

- Las cuentas de ingresos y egresos.

Luego, al final del período contable, estas cuentas se ordenan y cierran para producir las cuentas anuales de la empresa que incluyen:

- La cuenta de resultados.

- El balance de situación.

- La memoria contable.

- El estado de cambios en el patrimonio neto.

- El flujo de efectivo.

Normativa en España

La contabilidad financiera en España se rige por el Plan General de Contabilidad (PGC). Este fue creado en 1973 y actualizado en el 2007.

Preguntas frecuentes

Autores

Publicado por Paula Nicole Roldán el 29 junio 2017.

Revisado por última vez el 21 marzo 2025.

Cómo citar este artículo

Nicole Roldán, P. (2017). Contabilidad Financiera: Qué es, características y tipos. Economipedia. https://economipedia.com/definiciones/contabilidad-financiera.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Me parece bastante concreto.

2 Comentarios

MAS INFORMACIÓN AL RESPECTO

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Me parece bastante concreto.