Cuentas de ingreso: qué son y cómo funcionan

Las cuentas de ingreso son registros contables para ventas u otros ingresos. Aprende sus tipos y ejemplos.

- Se clasifican por tipo de operación o fuente de ingresos.

- Ayudan a controlar el desempeño financiero de la empresa.

- Son fundamentales para evaluar la rentabilidad de la empresa.

¿Qué son las cuentas de ingreso?

Las cuentas de ingreso son un sistema contable que registra los ingresos provenientes de ventas u otras fuentes.

Cuentas de ingreso: Explicación sencilla

Son códigos numéricos o nombres asignados a diferentes operaciones de la empresa para llevar un registro. Por ejemplo, la cuenta ‘Ventas de mercaderías’ incluirá ingresos por ventas de productos.

Si una tienda compra mesas a una empresa X por 150,000 dólares, ese dinero se registra en la cuenta de ‘Ventas de mercaderías’. Si la tienda paga al momento, los fondos se suman al efectivo disponible (activo corriente).

De forma más fácil y sencilla, las cuentas de ingreso son números o nombres que se asignan a determinadas operaciones de la empresa para contabilizarlas y, por ende, registrarlas. Por poner un ejemplo, vamos a ver la cuenta que se denomina ‘Ventas de mercaderías’. Supongamos que existe una empresa X que se dedica a la producción de mesas. Una famosa marca de hipermercados decide comprar a la empresa X mesas por valor de 150.000 dólares. Esos 150.000 dólares se añadirán a la cuenta de ingreso ‘Ventas de mercaderías’. En el caso de que la marca de hipermercados decida pagar en el momento de realizar la compra, esos 150.000 dólares entrarán en la caja de la empresa (activo corriente).

Otro ejemplo ilustrativo, podría ser el de ‘Diferencias positivas de cambio’. La empresa X vende también en países con moneda distinta. Así pues, admite también el pago en la otra moneda. Cuando llega el final del ejercicio, la moneda se ha podido apreciar o depreciar. En aquellos casos en los que la moneda se aprecia, es decir, vale más, la empresa registrará un aumento en la cuenta de dicha cuenta de ingreso, ‘Diferencias positivas de cambio’.

Las cuentas de ingresos son añadidas al final de cada periodo a la cuenta de resultados. Así pues todo, todo lo que suponga una entrada de dinero o revalorización, se registra en cuentas de ingresos.

Principales cuentas de ingreso

Para mayor facilidad en la explicación, separaremos las cuentas de ingreso en tres partes : ingresos de explotación, ingresos financieros y ingresos excepcionales.

Ingresos de explotación

- Venta

- Variación de existencias

- Trabajos realizados por la empresa

- Subvenciones, donaciones y legados

- Otros ingresos

Ingresos financieros

- Diferencias positivas de cambio

- Ingresos de participaciones en instrumentos de patrimonio

- Beneficios por valoración de instrumentos financieros por su valor razonable

- Ingresos de valores representativos de deuda

- Beneficios en participación y valores representativos de deuda

- Ingresos de créditos

Ingresos excepcionales

- Beneficios procedentes del inmovilizado intangible

- Beneficios procedentes del inmovilizado material

- Ingresos excepcionales

- Beneficios procedentes de activos no corrientes y gastos excepcionales

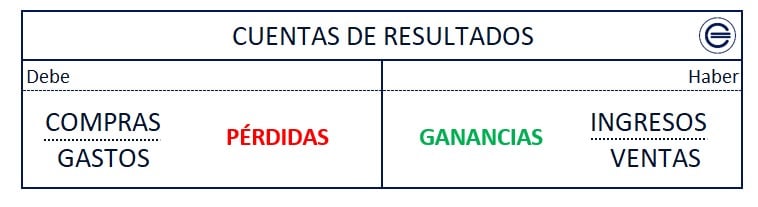

Tratamiento contable de las cuentas de ingreso

Los ingresos siempre se registran en el haber. Es decir, se abonan en cuenta.

Preguntas frecuentes

Autores

Publicado por José Francisco López el 12 agosto 2019.

Revisado por última vez el 11 mayo 2024.

Cómo citar este artículo

Francisco López, J. (2019). Cuentas de ingreso: qué son y cómo funcionan. Economipedia. https://economipedia.com/definiciones/cuentas-de-ingreso.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

LOS CONCEPTOS SON CLAROS, SENCILLOS QUE PUEDEN ASIMILARSE FACILMENTE.

1 Comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

LOS CONCEPTOS SON CLAROS, SENCILLOS QUE PUEDEN ASIMILARSE FACILMENTE.