Cuña fiscal

La cuña fiscal es un indicador que trata de medir la incidencia del sistema tributario en un determinado valor. Es decir, la diferencia entre...

La cuña fiscal es un indicador que trata de medir la incidencia del sistema tributario en un determinado valor. Es decir, la diferencia entre lo que desembolsa el consumidor y lo que recibe el productor, siendo esta diferencia propiedad del Estado vía impuestos.

La cuña fiscal, en este sentido, es un indicador que se expresa en porcentaje. El porcentaje mide la diferencia que se produce entre el precio que desembolsa un consumidor y el capital que recibe un productor. A esta diferencia, la cual queda sujeta por impuesto y es propiedad del Estado, se le denomina cuña fiscal.

En otras palabras, es la diferencia que existe entre el precio pagado por el bien y el dinero que recibe el productor. Esta diferencia, que se la queda el Estado a través de un impuesto, se le denomina cuña fiscal, ya que, a medida que se va incrementando el valor del bien, el impuesto es mayor, dando lugar a una cuña en su representación gráfica.

En la práctica, la cuña fiscal se suele utilizar para medir el poder adquisitivo de los ciudadanos de un territorio. Es decir, se suele utilizar tomando como referencia el Impuesto sobre la Renta de las Personas Físicas, de tal forma que podemos estimar el neto percibido que queda al finalizar el cálculo. Todo ello tras descontar partidas como las retenciones, cotizaciones a la Seguridad Social, así como las cotizaciones de los trabajadores como porcentaje de los costes laborales. Así, el resultado viene a ser la diferencia entre el coste laboral real desembolsado por el empresario y el salario real neto que nos queda para consumir.

¿Cómo se calcula la cuña fiscal?

Para el cálculo de la cuña fiscal debemos tener en consideración que estamos hablando de distintos puntos de vista. De esta forma, para saber la cuña fiscal no solo debemos medir el poder adquisitivo de los trabajadores una vez se ha aplicado el descuento de los impuestos, sino también el coste total que representa el trabajador para la empresa.

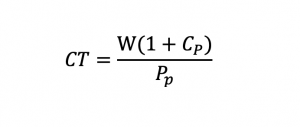

De esta forma, el primer paso sería el calcular el coste total para la empresa.

Por ello, debemos utilizar la siguiente fórmula:

Donde:

- CT es el Coste total.

- W es el salario bruto percibido.

- Cp es el porcentaje de cotizaciones a la SS del empleador.

- Pp es el índice de precios a la producción.

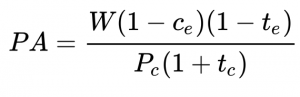

Una vez hayamos hecho eso, debemos seguir para hallar el poder adquisitivo del trabajador.

En este sentido, debemos aplicar la siguiente fórmula:

Donde:

- PA es el poder adquisitivo.

- W es el salario bruto percibido.

- Ce es el porcentaje de cotizaciones a la SS del trabajador.

- Te es el porcentaje media del IRPF.

- Pc es el Índice de Precios al Consumo (IPC).

- Tc es el porcentaje de impuestos sobre el consumo (IVA).

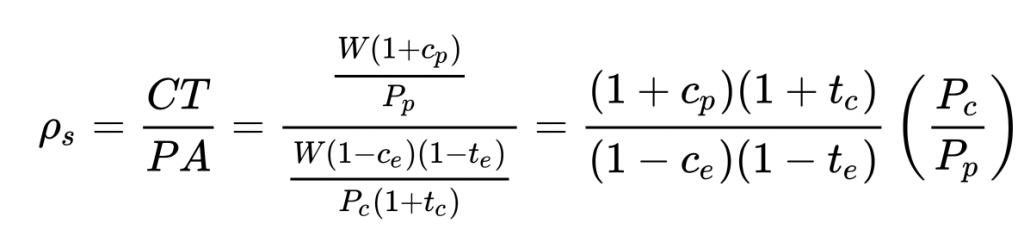

Una vez hemos calculado el coste total que repercute a la empresa el trabajador, así como el poder adquisitivo de este, procedemos a calcular la cuña fiscal.

En este sentido, debemos aplicar la siguiente fórmula:

Donde:

- CT es el Coste total.

- PA es el poder adquisitivo.

- W es el salario bruto percibido.

- Cp es el porcentaje de cotizaciones a la SS del empleador.

- Pp es el índice de precios a la producción.

- Ce es el porcentaje de cotizaciones a la SS del trabajador.

- Te es el porcentaje media del IRPF.

- Pc es el Índice de Precios al Consumo (IPC).

- Tc es el porcentaje de impuestos sobre el consumo (IVA).

Diferencia entre cuña fiscal, esfuerzo fiscal y presión fiscal

Tendemos a confundir mucho estos tres conceptos. Aunque en la práctica se utilicen para hacer una misma aproximación sobre la incidencia de un sistema tributario determinado, estos no son lo mismo. Además, tampoco presentan una metodología de cálculo similar, pues poseen diferencias que derivan en resultados distintos.

En primer lugar, la cuña fiscal es el cálculo que mide la diferencia entre el coste total que representa el trabajador para el empleado, y, por otro lado, el poder adquisitivo de este, capaz de ser destinado al consumo.

Por otro lado, la presión fiscal es el resultado de dividir el cómputo total que representa la recaudación fiscal de un territorio determinado, durante un momento determinado, todo ello entre el producto interior bruto (PIB) del territorio. Así, se multiplica por 100 y tenemos el porcentaje que representa la presión fiscal.

Es decir, la fórmula en este sentido sería la siguiente:

Presión fiscal = (Recaudación fiscal obtenida / PIB) x 100

En último lugar, el esfuerzo fiscal es un añadido que complementa a la presión fiscal. Y decimos añadido por el hecho de que esta magnitud es accesible cuando tenemos la presión fiscal, ya que esta primera es una variable de la segunda. En este sentido, el esfuerzo fiscal es el resultado de dividir la presión fiscal entre el PIB per cápita. Así, multiplicamos nuevamente por 100 y obtendríamos el resultado, en porcentaje también, que representa el esfuerzo fiscal.

Por su parte, el resultado para el cálculo del esfuerzo fiscal sería el siguiente:

Esfuerzo fiscal = (Presión fiscal / PIB per cápita) x 100

Autores

Publicado por Francisco Coll Morales el 12 abril 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Coll Morales, F. (2020). Cuña fiscal. Economipedia. https://economipedia.com/definiciones/cuna-fiscal.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇