Desigualdad de Chebyshev

La desigualdad de Chebyshev es un teorema utilizado en estadística que proporciona una estimación conservadora (intervalo de confianza) de la probabilidad de que una variable aleatoria con varianza finita se sitúe a una cierta distancia de su esperanza matemática o de su media.

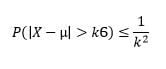

Su expresión formal es la siguiente:

X = Valor estimado

µ = Esperanza matemática del valor estimado

Ϭ = Desviación típica del valor esperado

k = Número de desviaciones típicas

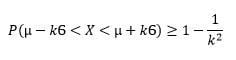

Partiendo de esta expresión general y desarrollando la parte que queda dentro del valor absoluto tendríamos lo siguiente:

Si prestamos atención a la expresión anterior, se aprecia que la parte de la izquierda no es más es un intervalo de confianza. Este nos ofrece tanto una cota inferior, como una superior para el valor estimado. Por lo tanto, la desigualdad de Chebyshev nos dice la probabilidad mínima de que el parámetro poblacional se encuentre dentro de una determinada cantidad de desviaciones típicas por encima o por debajo de su media. O dicho de otra manera, nos da la probabilidad de que de que el parámetro poblacional se encuentre dentro de ese intervalo de confianza.

La desigualdad de Chebyshev proporciona cotas aproximadas para el valor estimado. A pesar de tener cierto grado de imprecisión, es un teorema bastante útil dado que se puede aplicar a un amplio abanico de variables aleatorias independientemente de sus distribuciones. La única restricción para poder utilizar esta desigualdad es que k tiene que ser mayor que 1 (k>1).

Ejemplo de aplicación de la desigualdad de Chebyshev

Supongamos que somos gestores de un fondo de inversión. La cartera que estamos gestionando tiene una rentabilidad media del 8,14% y una desviación típica del 5,12%. Para saber, por ejemplo, qué porcentaje de nuestros retornos se encuentran al menos a 3 desviaciones típicas de nuestra rentabilidad media simplemente aplicaríamos la formula anterior de la expresión 2.

k = 1,96

Sustituyendo el valor de k: 1-(1/(1,96^2)) = 0,739 = 73,9%

Esto quiere decir que hay un 73,9% de los resultados que están en el intervalo de confianza situado a 1,96 desviaciones típcas de la media.

Realicemos el ejemplo anterior para valores distintos de k.

k = 2,46

k = 3

Sustituyendo el valor de k: 1-(1/(2,46^2) )= 0,835 = 83,5%

Sustituyendo el valor de k: 1-(1/(3^2)) = 0,889 = 88,9%

Hay un 83,5% de los datos que están a una distancia de 2,46 desviaciones típicas de la media y un 88,9% que están a 3 desviaciones típicas de la media.

Utilizando la desigualdad de Chebyshev, es sencillo deducir que a mayor valor de K (mayor desviación del valor estimado sobre su media) mayor probabilidad de que la variable aleatoria se encuentro dentro del intervalo acotado.

Autores

Publicado por Francisco Javier Marco Sanjuán el 2 octubre 2017.

Revisado por última vez el 25 junio 2026.

Cómo citar este artículo

Javier Marco Sanjuán, F. (2017). Desigualdad de Chebyshev. Economipedia. https://economipedia.com/definiciones/desiguladad-chebyshev-teorema.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola,

Muchas gracias por tu comentario. En el ejemplo se le asignan valores a K para ver cómo se realiza el cálculo y conocer el resultado.

Un saludo de parte de todo el equipo de Economipedia :)

4 Comentarios

Hola,

Muchas gracias por tu comentario. En el ejemplo se le asignan valores a K para ver cómo se realiza el cálculo y conocer el resultado.

Un saludo de parte de todo el equipo de Economipedia :)

Hola Francisco, me parece muy interesante y práctico el modelo. Tengo una duda que no he podido resolver por mis propios medios. En cuanto al ejemplo, como se llega la valor que toma k = 1,96?

Te agradecería mucho tu respuesta, pues estoy en el proceso de apropiar el teorema de la desigualdad de Chebyshev.

Saludos desde Colombia!

Hola Andrés,

El valor de K = 1,96 se obtiene a través de las tablas de probabilidad de la distribución normal N~(0,1). En este artículo puedes ver la esencia del 1,96 https://economipedia.com/definiciones/intervalo-de-confianza.html

Cualquier duda, puedes volver a comentar.

Por favor, revisen el ejemplo. Creo que no tiene ni pies ni cabeza justificar que k=1.96 cuando la fórmula claramente ya te ofrece un intervalo de confianza en términos de k, el número de desviaciones estándar.