Modelo VAR

El Modelo Vector Autorregresivo (VAR) es un conjunto de k regresiones temporales con k variables yp·k variables independientes rezagadas.

En otras palabras, el Modelo VAR es un modelo de predicción para diversas variables en un solo modelo a través de un vector de k regresiones temporales con p·k variables independientes rezagadas (autorregresivo).

Artículos recomendados: ADR (I), ADR (II), operaciones con matrices, AR(1).

El modelo VAR transforma la autorregresión univariante (autorregresión con una sola variable) a múltiples variables temporales en forma de vector.

Matemáticamente

El modelo VAR depende del número de regresores y variables rezagadas en cada regresión temporal k. Entonces, podemos expresar el modelo VAR de la forma: VAR(p).

Modelo AR(p) es la base del modelo VAR:

El modelo VAR es una extensión del modelo ADR(p,q):

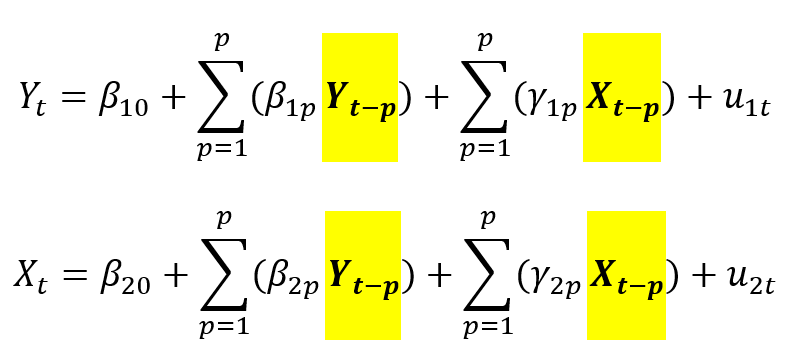

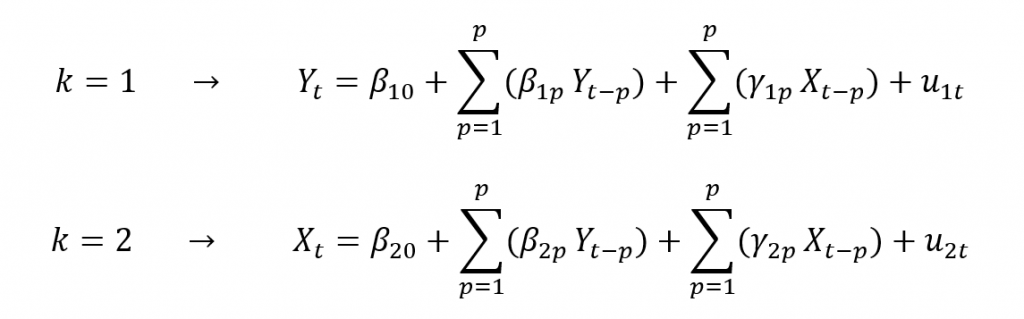

Para simplificar la comprensión, reducimos el modelo VAR a dos ecuaciones, tal que, VAR(p) con 2 regresiones temporales (k=2) y con 2 variables rezagadas, Xte Yt:

k: Número de regresiones temporales.

p: Número de variables rezagadas en cada regresión temporal k.

Se utilizan distintas letras griegas en los regresores (beta y gamma) para poder diferenciar los regresores de cada variable. Se podrían utilizar ß en todas las variables indistintamente.

¡Que no cunda el pánico! ¿Qué podemos ver a primera vista de estas regresiones?

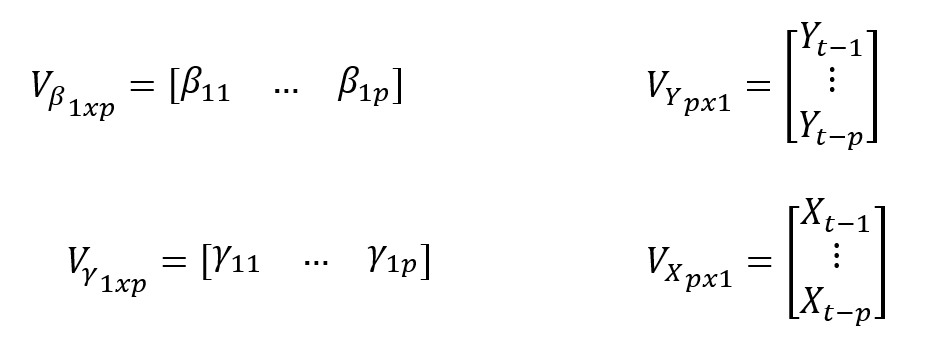

- Encontramos el significado de vector autorregresivo: los vectores son

ya que podrían expresarse de la forma vectorial (V):

- Todas las variables de todas las regresiones están rezagadas. Es decir, retroceden p períodos en el tiempo. Si suponemos que estamos en tiempo t, entonces retroceder p períodos equivale a t-p:

Los regresores del modelo VAR se estiman mediante Mínimos Cuadrados Ordinarios (MCO).

Aplicación

En economía, el modelo VAR se emplea para hacer pronósticos mediante varias variables en un solo modelo con el objetivo de hacer las pronósticos mutuamente consistentes.

Ejemplo práctico del modelo VAR

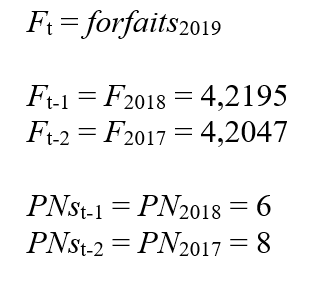

Suponemos que queremos estudiar el precio de los forfaits para esta temporada 2019 (t) en función de los precios de los forfaits y del número de pistas negras abiertas de las temporadas anteriores 2018 y 2017. Entonces, en vez de utilizar el modelo AR(p) o ADR(p,q) podemos utilizar el modelo VAR(p).

Procedimiento

- Descargamos los datos sobre los precios de los forfaits(Ft) y pistas negras (PNt).

| Año | Forfaits (€) | ln_t | ln_t-1 | ln_t-2 | PN_t | PN_t-1 | PN_t-2 |

|---|---|---|---|---|---|---|---|

| 2007 | 88 | 4,477 | 6 | ||||

| 2008 | 40 | 3,688 | 4,477 | 5 | 6 | ||

| 2009 | 68 | 4,219 | 3,688 | 4,477 | 6 | 5 | 6 |

| 2010 | 63 | 4,143 | 4,219 | 3,688 | 10 | 6 | 5 |

| 2011 | 69 | 4,234 | 4,143 | 4,219 | 6 | 10 | 6 |

| 2012 | 72 | 4,276 | 4,234 | 4,143 | 8 | 6 | 10 |

| 2013 | 75 | 4,317 | 4,276 | 4,234 | 8 | 8 | 6 |

| 2014 | 71 | 4,262 | 4,317 | 4,276 | 5 | 8 | 8 |

| 2015 | 73 | 4,290 | 4,262 | 4,317 | 9 | 5 | 8 |

| 2016 | 63 | 4,143 | 4,290 | 4,262 | 10 | 9 | 5 |

| 2017 | 67 | 4,204 | 4,143 | 4,290 | 8 | 10 | 9 |

| 2018 | 68 | 4,219 | 4,204 | 4,143 | 6 | 8 | 10 |

| 2019 | ? | ? | 4,219 | 4,204 | ? | 6 | 8 |

- Vamos a realizar la predicción mediante el modelo VAR(p).

Queremos retroceder 2 años atrás, entonces, p=2, y tenemos dos variables, forfaits(Ft) y pistas negras (PNt), entonces, k=2.

VAR(2):

- Estimación mediante MCO obtenemos:

Entonces,

| Año | Forfaits (€) | ln_t | ln_t-1 | ln_t-2 | PN_t | PN_t-1 | PN_t-2 |

|---|---|---|---|---|---|---|---|

| 2007 | 88 | 4,477 | 6 | ||||

| 2008 | 40 | 3,688 | 4,477 | 6 | 5 | ||

| 2009 | 68 | 4,219 | 3,688 | 4,477 | 6 | 6 | |

| 2010 | 63 | 4,143 | 4,219 | 3,688 | 6 | 5 | 10 |

| 2011 | 69 | 4,234 | 4,143 | 4,219 | 10 | 6 | 6 |

| 2012 | 72 | 4,276 | 4,234 | 4,143 | 6 | 10 | 8 |

| 2013 | 75 | 4,317 | 4,276 | 4,234 | 8 | 6 | 8 |

| 2014 | 71 | 4,262 | 4,317 | 4,276 | 8 | 8 | 5 |

| 2015 | 73 | 4,290 | 4,262 | 4,317 | 5 | 8 | 9 |

| 2016 | 63 | 4,143 | 4,290 | 4,262 | 9 | 5 | 10 |

| 2017 | 67 | 4,204 | 4,143 | 4,290 | 10 | 9 | 8 |

| 2018 | 68 | 4,219 | 4,204 | 4,143 | 8 | 10 | 6 |

| 2019 | 71 | 4,259 | 4,219 | 4,204 | 6 | 8 | 8 |

Es decir, nuestro modelo VAR pronostica que en 2019 el número de pistas negras abiertas será de 6 y, por tanto, el precio del forfait será de 71€.

Autores

Publicado por Paula Rodó el 9 julio 2019.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rodó, P. (2019). Modelo VAR. Economipedia. https://economipedia.com/definiciones/modelo-var.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇