Plan de ahorro

Te contamos todo lo que necesitas saber sobre un plan de ahorro. Definición, razones, plazos, diferencias con los de pensiones y un ejemplo.

Un plan de ahorro, en un sentido amplio, es aquel que nos permite gestionar nuestro patrimonio de forma eficaz y eficiente, permitiéndonos lograr un determinado objetivo propuesto.

Esta definición amplia se puede concretar en el mercado, y se refiere a las opciones que nos ofrecen las entidades financieras para guardar nuestro capital y ahorrarlo con ellas, recibiendo, a su vez, una rentabilidad por el depósito.

De esta forma, cuando hablamos de un plan de ahorro, estamos hablando de aquellos productos que nos permiten ahorrar a corto, medio o largo plazo, con el objetivo de incrementar progresivamente nuestro patrimonio futuro, añadiéndole, adicionalmente, una rentabilidad por el depósito del capital.

En otras palabras, la entidad gestora va guardando nuestro capital, que se acumula, y que luego es invertido en los mercados financieros para generar una rentabilidad adicional que incremente nuestro patrimonio.

La rentabilidad será mayor o menor, en tanto en cuanto nosotros seamos capaces de asumir un mayor o un menor riesgo. Es decir, el plan de ahorro se adapta al perfil de cada ahorrador o inversor. De esta forma, podemos destinar desde 20 € al mes hasta un límite legal. De la misma forma que podemos escoger entre renta variable, fija o mixta. Todo ello lo seleccionaremos, con la ayuda de un asesor o no, antes de formalizar el contrato con la entidad.

Por qué tener un plan de ahorro

En primer lugar, en sentido amplio, conviene que tengamos uno cuando perseguimos un objetivo que requiere una financiación. Por ejemplo, queremos comprar algo en un futuro cercano o tener un colchón en un plazo de tiempo largo.

En sentido concreto, es fundamental elegir el que mejor se adapte a nosotros. Así, un plan de ahorro debe cumplir nuestras expectativas en función de nuestro perfil de cliente. Nadie mejor que un experto para asesorarnos en esa materia.

Por otro lado, suelen darse dos tipos diferentes. En primer lugar, los planes con una cuenta bancaria vinculada que funcionan de forma parecida a un depósito y los gestionan los bancos. En segundo lugar, tenemos los que se vinculan a un seguro, que son gestionados por compañías aseguradoras.

Plan de ahorro a corto, medio o largo plazo

Los planes de ahorro pueden perseguir fines diferentes y en función de esto, los plazos que nos pueden interesar varían. Así, tendremos el corto, medio y largo plazo.

- Corto plazo: En este caso la liquidez es esencial, el producto debe garantizarnos la absoluta disponibilidad. Por otro lado, las aportaciones mensuales deben planificarse al detalle, de manera que permitan conseguir el objetivo propuesto. El objetivo suele ser coyuntural.

- Medio plazo: En este caso los proyectos suelen ser de entre uno y cinco años. Aquí debe existir un equilibrio entre rentabilidad y liquidez, ya que puede surgir un imprevisto y podemos necesitar retirar el dinero. En este caso, el objetivo suele ser de tipo estructural.

- Largo plazo: Aquí nos encontramos con proyectos a realizar en varios años, más de cinco. Por tanto, ahora sí debe primar la rentabilidad sobre la liquidez. Además, el dinero que invirtamos debe ser aquel que no nos vaya a hacer falta. Como en el medio plazo, el objetivo es estructural.

Plan de ahorro y plan de pensiones

Es importante no confundir un plan de ahorro con uno de pensiones. Ambos sirven para obtener un colchón financiero en un futuro, pero existen una serie de diferencias a tener en cuenta.

- Los planes de pensiones suelen ofrecer rentabilidades menores que los de ahorro. Este aspecto lo compensan con beneficios fiscales.

- Por otro lado, los planes de ahorro suelen incurrir en una serie de gastos de mantenimiento menores que los planes de pensiones.

- Los planes de ahorro permiten la retirada del dinero en cualquier momento, aunque conviene hacerlo cuando ya estén exentos de tributar en la renta. Poseen lo que denominamos «ventanas de liquidez», es decir, momentos en los que podemos retirar el capital sin ser penalizados por ello. Los de pensiones penalizan si se retira antes del plazo establecido.

- Los límites anuales de aportaciones suelen ser diferentes en ambos tipos. Lo habitual es que en el de ahorro sean menores que en el de pensiones.

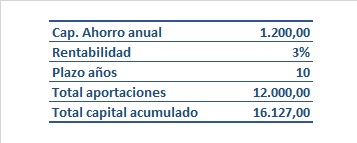

Ejemplo de un plan de ahorro

Para terminar, imaginemos que queremos ahorrar cada año 1.200 u.m. (unidades monetarias). A efectos de sencillez, consideramos rentabilidad y cuotas anuales. Al final de 10 años tendríamos un capital acumulado determinado (ver imagen) utilizando la ley de capitalización compuesta.

En definitiva, un plan de ahorro puede ayudarnos proporcionándonos en el futuro un incremento de nuestro patrimonio. De esta forma, tendremos una manera de conseguir financiar nuestros proyectos cuando llegue el momento de hacerlo.

Autores

Publicado por Enrique Rus Arias el 8 septiembre 2021.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rus Arias, E. (2021). Plan de ahorro. Economipedia. https://economipedia.com/definiciones/plan-de-ahorro.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇