Póliza de egreso o de cheque

Una póliza de egreso o de cheque es un documento financiero que se utiliza para indicar que salió dinero de una cuenta bancaria propia. Esta póliza puede ser un documento físico o digital en el que la empresa registra un egreso importante de dinero por medio de un cheque.

Fundamentalmente, esta póliza se usa para justificar que salió dinero por medio de un cheque. El documento permite garantizar y comprobar un pago efectuado por la empresa por medio de un cheque. Generalmente, se utiliza cuando se hace o efectúa algún pago y se ha extendido una nota o factura de comprobación. Por esa razón, es importante agregar esa nota o factura como comprobante del origen del pago de cheque.

Además, la empresa al emitir el cheque deberá adjuntar una copia del cheque a la póliza. Esto, con el propósito de que contablemente quede registro del valor del cheque y el concepto por el que se extendió. El concepto es la razón por la cual se extendió el documento. La póliza puede servir como un recibo para garantizar que el cheque fue entregado.

¿Qué notas o facturas se agregan a la póliza de egreso o de cheque?

Las notas o facturas deben acompañar una póliza de egreso o de cheque cuando la empresa hace las siguientes compras o pagos:

- Compras de insumos o materia prima: Es cuando la empresa recibe una factura por parte de un proveedor que le vende insumos o materia prima. La póliza se realiza por el pago efectuado por medio de un cheque.

- Adquisición de bienes de capital: En este caso la empresa compra herramientas, máquinas o equipos, recibiendo igualmente una factura y realizando el pago correspondiente con un cheque.

- Pago de salarios en efectivo: Esto sucede cuando la empresa retira dinero en efectivo en una cuenta de la empresa, para pagar salarios de los empleados. En este caso, el documento que sirve de comprobante en lugar de la factura es el recibo de pago firmado por el empleado.

- Por el pago de obligaciones fiscales: Se produce cuando la empresa paga sus impuestos por medio de un cheque. El comprobante en este caso es el comprobante de pago sellado y firmado por el banco receptor.

¿Qué debe llevar?

¿Qué tiene que llevar una póliza de egreso o de cheques?

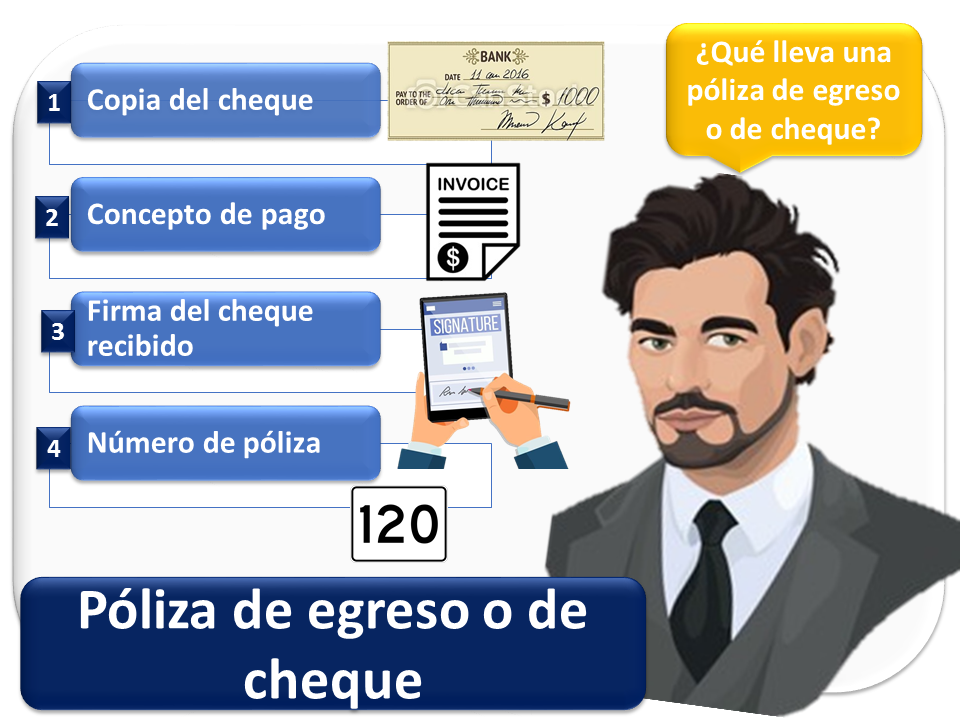

Al momento de elaborar una póliza de cheque, deberá llevar lo siguiente:

1. Copia del cheque

En primer lugar, al hacer una póliza de cheque lo más recomendable es que se coloque una copia del cheque extendido. Esto, teniendo cuidado de que los detalles sobre la información del cheque queden perfectamente legibles.

Los datos más importantes son:

- Cantidad por la que se emitió.

- Fecha de emisión.

- Nombre de la persona o empresa beneficiaria.

- Número del cheque.

Claro que, si por alguna razón no se cuenta con el documento, se deberá tener cuidado que los datos anteriormente mencionados queden anotados de forma clara.

2. Concepto de pago

En segundo lugar, en el concepto de pago se debe describir clara y brevemente la razón que generó el pago del cheque. Lo óptimo será agregar el comprobante del pago realizado.

3. Firma del cheque recibido

En tercer lugar, debe haber firma de cheque recibido. Este apartado exige que se coloque la firma de la persona que está recibiendo el cheque. Esto es muy importante porque asegura que el cheque se pagó y se cobró.

4. Número de póliza

Adicionalmente, la póliza de egreso o de cheque deberá llevar un número de identificación. Este debe ser el mismo número del cheque que respalda la póliza. Si por alguna razón un cheque fuera anulado, también se debe crear la póliza de cheque explicando y razonando que el cheque ha sido anulado.

Finalmente, esta información es la que se entrega al contador responsable y luego él será el encargado de realizar el registro contable del documento.

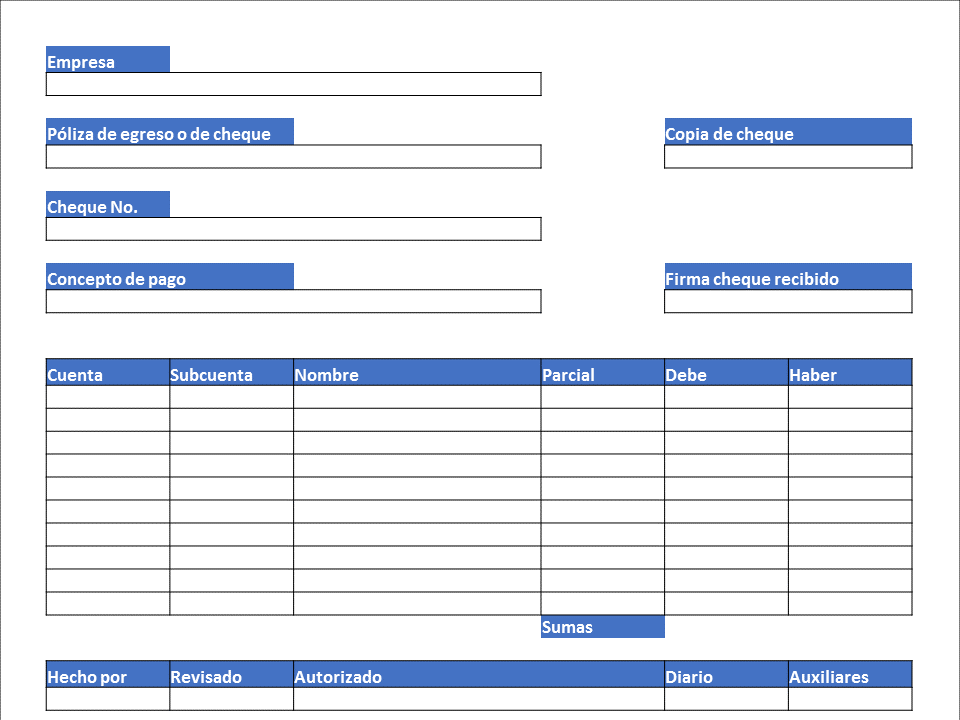

Ejemplo de una póliza de egreso o de cheque

Para concluir, podemos afirmar que la póliza de egreso o de cheque es un documento muy importante para cualquier empresa. Sobre todo, cuando se quiere comprobar los egresos de dinero de una cuenta de la empresa por medio de un cheque. La póliza permite saber a quién se le extendió el cheque, por qué concepto y por qué cantidad se extendió, quedando constancia de quién lo cobró y la nota o factura correspondiente.

Autores

Publicado por Myriam Quiroa el 13 octubre 2021.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Quiroa, M. (2021). Póliza de egreso o de cheque. Economipedia. https://economipedia.com/definiciones/poliza-de-egreso-o-de-cheque.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇