Ratio Deuda/Recursos propios

El ratio de deuda sobre recursos propios (Deuda/Recursos propios) es un ratio que mide la proporción que representan las deudas de la empresa sobre su patrimonio neto. Es muy útil utilizado en el análisis fundamental. En inglés se conoce como Debt to Equity.

Las empresas cuentan tanto con recursos propios (dinero que aportan los accionistas), como con dinero prestado (pasivos que han de ser reembolsados) para su ciclo de explotación. Dado los diferentes costes de ambos recursos, las empresas han de encontrar una proporción óptima entre ambas fuentes de financiación.

A través del ratio de deuda sobre recursos propios, la empresa puede saber de forma rápida como es su estructura patrimonial y si esta es asumible y eficiente. Por lo tanto, el ratio de deuda sobre recursos propios, nos dice cuanto representa todo lo que la empresa ha tomado prestado (y supone una carga de intereses) en relación a todo lo que los accionistas han puesto de su bolsillo.

Calculo del ratio de deuda sobre recursos propios

El ratio de deuda sobre recursos propios tiene un cálculo bastante sencillo. Su fórmula de cálculo es la siguiente:

Ejemplo de cálculo del ratio de deuda sobre recursos propios

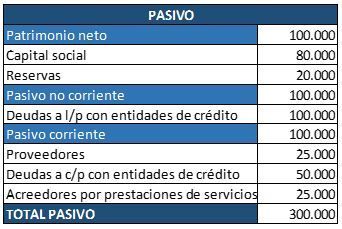

Supongamos que la empresa Exentis Corp presenta el siguiente balance de situación.

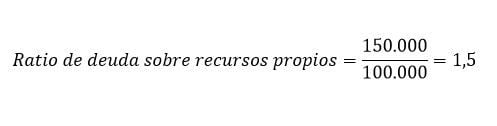

Aplicado la formula el tendríamos el siguiente ratio sobre recursos propios.

La deuda financiera neta se sitúa en el denominador. En el caso de este ejemplo sería el pasivo a largo plazo (deuda a l/p con entidades de crédito) y el pasivo a corto con coste (deudas a c/p con entidades de crédito). En el denominador se incluye el patrimonio neto, es decir, los recursos propios de la empresa.

Interpretación del ratio de deuda sobre recursos propios

Aunque el cálculo es sencillo a la hora de interpretarlo hay que saber como se ha calculado. Esto es así porque dependiendo del analista o del proveedor de datos, a veces se puede calcular de formas distintas. Por lo general se considera como deuda financiera neta a la deuda a largo plazo (pasivo no corriente) y a la deuda a corto plazo que genera intereses (pasivos a corto plazo con coste). Estas son las deudas que generan un pago de intereses y por tanto representan un coste para la empresa.

Como siempre a la hora de interpretar los ratios hay que tener en cuenta la empresa y el sector. Un ratio por encima de 2 podría ser alarmante por el alto grado de apalancamiento. Un ratio de 1 nos diría que la empresa combina a partes iguales deudas y recursos ajenos. Y un ratio por debajo de 0,4 se considera como que la empresa tiene una gestión muy conservadora y no quiere asumir riesgos con la deuda.

Autores

Publicado por Francisco Javier Marco Sanjuán el 24 febrero 2018.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Javier Marco Sanjuán, F. (2018). Ratio Deuda/Recursos propios. Economipedia. https://economipedia.com/definiciones/ratio-de-deuda-sobre-recursos-propios.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇