Sistema de amortización italiano

Te mostramos todo lo que necesitas saber sobre el sistema de amortización italiano de préstamos. Incluimos un ejemplo numérico

El sistema de amortización italiano es aquel en el que el prestatario se compromete a pagar unas cuotas de capital constantes en cada período, de manera que el montante de intereses y la cuota periódica variarán en cada pago.

Este sistema lo que hace es incluir en la cuota a pagar una parte constante del capital prestado. Esta se calcula como una cantidad fija o un porcentaje del total. Así, lo que va variando en cada momento son los intereses y la propia cuota. Esta última sería la suma de capital (Ck) e intereses (Ik) de cada período. En el ejercicio del final lo veremos más claro.

El ejemplo más habitual de este tipo de amortización de préstamos son las tarjetas de crédito cuando elegimos la forma de pago consistente en un porcentaje del capital prestado. De esta forma, pagaremos en cada momento una cantidad de capital constante y lo que va a variar es el interés y la cuota final a pagar.

La anualidad, los intereses y el capital en el sistema de amortización italiano

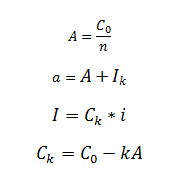

El primer paso es el cálculo de la cuota constante de capital amortizado cada período (A). Una vez la tenemos, calculamos el tipo de interés multiplicando el capital vivo en el período anterior por el tipo de interés del préstamo. El capital vivo de cada momento se calcula restando al anterior el capital amortizado (A) de ese período. El capital pendiente será la diferencia entre el capital amortizado del período anterior y el del momento de cálculo.

Todos los puntos, excepto el cálculo de la cuota de capital amortizado (A) son similares a los de otros préstamos como el francés o el alemán. Las fórmulas serían las siguientes:

- A: Cuota de capital amortizado constantes.

- a: Cuota periódica a pagar.

- Co: Capital prestado.

- n: Número de períodos.

- Ik: Intereses del momento k.

- Ck: Capital vivo en el momento K.

- i: Tasa de interés del préstamo.

Ejemplo de un préstamo amortizado por el método italiano

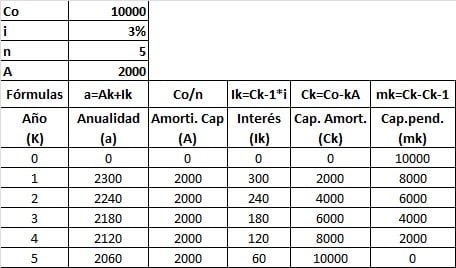

Imaginemos un préstamo con un capital inicial de 10.000 € (Co), por el que nos cobra el banco un interés efectivo anual (i) del 3% y a pagar en 5 años (n). El cuadro de amortización sería parecido a este:

En el sistema de amortización italiano, siguiendo el ejemplo, comprobamos que la cuota de capital amortizado de cada período es constante y son 2.000 €. Su cálculo es sencillo, se divide el préstamo entre el número de períodos. Por otro lado, los intereses van decreciendo, al hacerlo también el capital vivo. Por último, las anualidades, como en el método francés, se calculan como la suma de capital amortizado más intereses y son variables, a diferencia del anterior, en que eran constantes.

Autores

Publicado por Enrique Rus Arias el 23 enero 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rus Arias, E. (2020). Sistema de amortización italiano. Economipedia. https://economipedia.com/definiciones/sistema-de-amortizacion-italiano.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇