Tasa interna de retorno (TIR): Qué es, fórmula y ejemplos

La TIR mide la rentabilidad de una inversión. Cuánto ganas o cuánto pierdes. Descubre cómo se calcula, cómo interpretarlo y varios ejemplos

- La TIR es una métrica clave para evaluar una inversión. Te dice cuánto ganarás o cuánto perderás, en porcentaje.

- Para calcularlo necesitas saber las cantidades de dinero que obtendrás con esa inversión.

- Si la TIR es mayor a cero ganarás dinero, si es negativa huye, porque perderás dinero.

¿Qué es la TIR?

La tasa interna de retorno (TIR) es la rentabilidad esperada que ofrece una inversión y se mide en porcentaje sobre la inversión realizada.

Cuánto más alta es la TIR mayor es la rentabilidad esperada de la inversión.

Está muy relacionada con el valor actualizado neto (VAN). De hecho, la TIR también se define como el valor de la tasa de descuento que hace que el VAN sea igual a cero

La TIR: Explicación sencilla

Cuando realizas una inversión lo haces para obtener un beneficio futuro, ¿no? Pues bien, la TIR te dice cuánto ganas o cuánto pierdes con una inversión.

Por eso es uno de los ratios estrella de las finanzas.

Mide el porcentaje de beneficio o pérdida que tendrá tu inversión. Y para ser más exactos, mide las cantidades que no se han retirado del proyecto, es decir, cuánta rentabilidad le queda a tu inversión todavía.

Es muy utilizada a la hora de evaluar si realizar o no un proyecto de inversión, porque es muy útil para comprobar la viabilidad de una inversión. Si me da buenos rendimientos, invierto, sino no invertiré.

Además, permite comparar inversiones entre ellas. Cuanto mayor sea la TIR mejor será la inversión.

La tasa interna de retorno (TIR) nos da una medida relativa de la rentabilidad, es decir, va a venir expresada en tanto por ciento.

¿Para qué sirve?

La TIR es una medida de referencia del tipo de interés mínimo que debe dar una determinada inversión para ser rentable.

Cuando alguien decide realizar una inversión, necesita calcular cuál es la rentabilidad que va a obtener y analizar si la rentabilidad esperada será menor, igual o superior al coste de realizar esa inversión.

Pues bien, la TIR nos va a aportar información acerca de cuál es el tipo de interés que debemos lograr para que la rentabilidad obtenida de la inversión sirva para cubrir todos los costes de la misma. Esta información marca la línea que determina si una inversión es o no es rentable.

Es un ratio fundamental en renta fija, porque en los bonos o letras del tesoro sabemos de antemano los cupones que nos van a dar y por eso la TIR es parte del kit básico de todo gestor de renta fija.

¿Cómo se calcula?

La TIR es la tasa de descuento que iguala, en el momento inicial, los cobros futuros con los pagos, generando un VAN igual a cero. Es por eso que para poder calcularlo necesitamos saber los flujos de caja que vamos a tener en esa inversión.

Una vez que tenemos toda la previsión de cobros, despejamos la TIR para saber cuál es el tipo de interés mínimo que necesitamos para que la inversión no aporte ninguna rentabilidad.

Veamos cuál es su fórmula.

Fórmula de la TIR

Ft son los flujos de dinero en cada periodo t

I0 es la inversión realiza en el momento inicial ( t = 0 )

n es el número de periodos de tiempo

Para calcular la TIR lo más fácil es utilizar una calculadora financiera, o un excel (la fórmula TIR o IRR si lo tienes en inglés).

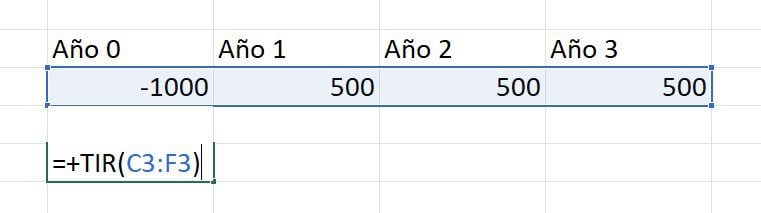

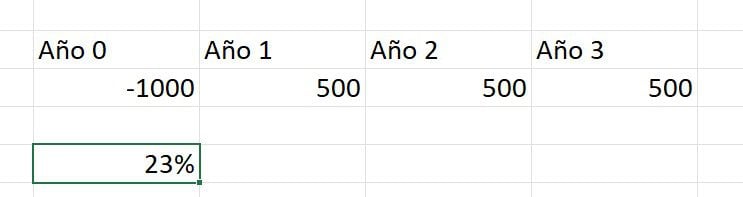

Ejemplo de cálculo de la TIR en excel

Para calcularlo en excel simplemente tienes que seleccionar todos los periodos que deseas y te dará el resultado (no olvides poner en negativo el desembolso inicial). Por ejemplo:

Cuando cuentas con una buena base en el área de las matemáticas financieras, te resulta más sencillo trabajar con este tipo de fórmulas y comprender mejor los resultados. Te dejo por aquí un contenido que te va a ayudar a lograrlo: Curso de matemáticas financieras.

¿Cómo interpretar la TIR?

A la hora de valorar la viabilidad de un proyecto de inversión, es importante tener en cuenta la tasa de descuento de ese proyecto (inflación, coste de financiación…).

Si la tasa de descuento es superior a la TIR, el proyecto no es viable, porque nos cuesta más financiar el proyecto que lo que obtenemos a largo plazo por la inversión, una vez descontados los pagos futuros a su valor presente.

Por ejemplo si la TIR resulta igual al 3%, pero la tasa de descuento es del 5%, el proyecto no será viable.

Por tanto, una inversión será interesante siempre y cuando el valor de la TIR sea superior a la tasa de descuento. Esto indica que si todo sale según lo planteado, el proyecto generará rentabilidad.

Criterio de selección de proyectos según la Tasa interna de retorno

Cuando ponemos en marcha un proyecto, debemos tener en cuenta la rentabilidad mínima que estamos dispuestos a aceptar y el coste de la financiación, si la hubiese. El criterio de selección será el siguiente, donde “k” es la tasa de descuento de flujos elegida para el cálculo del VAN:

- Si TIR > k , el proyecto de inversión será aceptado. En este caso, la tasa de rendimiento interno que obtenemos es superior a la tasa mínima de rentabilidad exigida a la inversión.

- Si TIR = k , estaríamos en una situación similar a la que se producía cuando el VAN era igual a cero. En esta situación, la inversión podrá llevarse a cabo si mejora la posición competitiva de la empresa y no hay alternativas más favorables.

- Si TIR < k , el proyecto debe rechazarse. No se alcanza la rentabilidad mínima que le pedimos a la inversión.

Inconvenientes de la Tasa interna de retorno

Es muy útil para evaluar proyectos de inversión ya que nos dice la rentabilidad de dicho proyecto, sin embargo tiene algunos inconvenientes:

- Hipótesis de reinversión de los flujos intermedios de caja: supone que los flujos netos de caja positivos son reinvertidos a “r” y que los flujos netos de caja negativos son financiados a “r”.

- La inconsistencia de la TIR: no garantiza asignar una rentabilidad a todos los proyectos de inversión y existen soluciones (resultados) matemáticos que no tienen sentido económico:

- Proyectos con varias r reales y positivas.

- Proyectos con ninguna r con sentido económico.

Ejemplos de TIR

Supongamos que nos ofrecen un proyecto de inversión en el que tenemos que invertir 5.000 euros y nos prometen que tras esa inversión recibiremos 2.000 euros el primer año y 4.000 euros el segundo año.

Por lo que los flujos de caja serían -5000/2000/4000

Para calcular la TIR primero debemos igualar el VAN a cero (igualando el total de los flujos de caja a cero):

Cuando tenemos tres flujos de caja (el inicial y dos más) como en este caso tenemos una ecuación de segundo grado:

-5000(1+r)^2 + 2000(1+r) + 4000 = 0.

La «r» es la incógnita a resolver. Es decir, la TIR. Esta ecuación la podemos resolver y resulta que la r es igual a 0,12, es decir una rentabilidad o tasa interna de retorno del 12%.

Cuando tenemos solo tres flujos de caja como en el primer ejemplo el cálculo es relativamente sencillo, pero según vamos añadiendo componentes el cálculo se va complicando y para resolverlo probablemente necesitaremos herramientas informáticas como excel o calculadoras financieras.

Otro ejemplo

Veamos un caso con 5 flujos de caja: Supongamos que nos ofrecen un proyecto de inversión en el que tenemos que invertir 5.000 euros y nos prometen que tras esa inversión recibiremos 1.000 euros el primer año, 2.000 euros el segundo año, 1.500 euros el tercer año y 3.000 euros el cuarto año.

Por lo que los flujos de caja serían -5000/1000/2000/1500/3000

Para calcular la TIR primero debemos igualar el VAN a cero (igualando el total de los flujos de caja a cero):

En este caso, utilizando una calculadora financiera nos dice que la TIR es un 16%. Como podemos ver en el ejemplo de VAN, si suponemos que la TIR es un 3% el VAN será de 1894,24 euros.

La fórmula de excel para calcular el TIR se llama precisamente «tir». Si ponemos en distintas celdas consecutivas los flujos de caja y en una celda separada incorporamos el rango entero nos dará el resultado de la TIR.

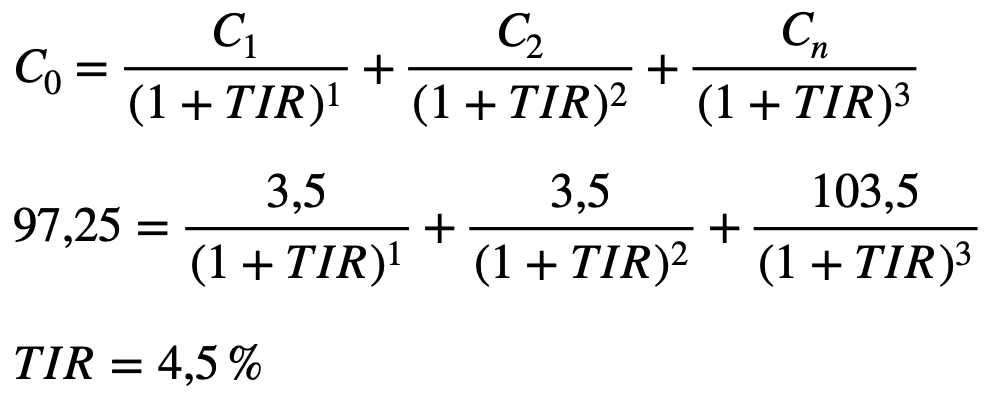

Y otro ejemplo muy sencillo del cálculo de la TIR de un bono, que hemos comprado a descuento por 97,25 dólares y nos da un cupón de 3,5 dólares anuales durante 3 años:

Representación gráfica de la TIR

Como hemos comentado anteriormente, la Tasa Interna de Retorno es el punto en el cuál el VAN es cero. Por lo que si dibujamos en un gráfico el VAN de una inversión en el eje de ordenadas y una tasa de descuento (rentabilidad) en el eje de abscisas, la inversión será una curva descendente. El TIR será el punto donde esa inversión cruce el eje de abscisas, que es el lugar donde el VAN es igual a cero:

Si dibujamos la TIR de dos inversiones podemos ver la diferencia entre el cálculo del VAN y TIR. El punto donde se cruzan se conoce como intersección de Fisher.

Preguntas frecuentes

Autores

Publicado por Andrés Sevilla Arias (CFA) el 15 julio 2014.

Revisado por última vez el 21 mayo 2025.

Cómo citar este artículo

Sevilla Arias, A. (2014). Tasa interna de retorno (TIR): Qué es, fórmula y ejemplos. Economipedia. https://economipedia.com/definiciones/tasa-interna-de-retorno-tir.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

No creo que sea algo a debatir Ricardo.

Insisto con el ejemplo del bono porque es donde creo que se ve más claro. Si yo compro un bono, que tiene una TIR del 5%, que he comprado por 952$ y a final de año me dan 1.000$ he tenido una GANANCIA de 48$.

Si hablamos de la TIR solo como la tasa de descuento (ya sea inflación y/o pagos de interés) entonces no sería rentabilidad, sino que solo es rentabilidad (neta) lo que supere esae retorno que nos da la TIR. Sin embargo, la TIR se utiliza para muchos casos, entre ellos medir el rendimiento o rentabilidad de una inversión.

Cuanto más alta la TIR, más alta la rentabilidad de la inversión.

86 Comentarios

Al igualar el VAN a cero es porque estás recibiendo flujos positivos en el futuro y por tanto teniendo unas ganancias. (Si no tienes ganancias la TIR será negativa y por tanto tendrás rentabilidad negativa)

Es por eso que hablamos de rentabilidad esperada.

Si finalmente tus retornos han sido mayores a la TIR, habrás tenido una rentabilidad mayor a la esperada.

Por ejemplo, en los bonos, la TIR te dice la rentabilidad / retorno / rendimiento que te va a dar ese bono.

Buenas tardes como se hace para calcular la tir con mas de 5 flujos de efectivo

Hola Jostin,

Puedes hacerlo añadiendo periodos y elevando el denominado al número de periodo que corresponda. Si es el periodo 6, elevarás a 6 el denominador.

Un saludo de parte de todo el equipo de Economipedia :)

Buena explicación, me queda una duda , la tir , se tendría que calcular sobre los flujos netos descontados y no sobre los flujos netos

Buen dia... Si la TIR me dio 2541% esta bien? he revisado varias veces pero eso me da. gracias

Hola Carolina,

Muchas gracias por tu pregunta. Es posible que la TIR te dé el valor que comentas ya que se trata de la rentabilidad que aporta una inversión en función del capital invertido.

Espero haber resulto tu duda.

Un saludo de todo el equipo de Economipedia :)

Buenas tardes,

Solo una precisión sobre el concepto de la TIR, ya que no es una tasa de interés. La tasa de interés se determina por la demanda y oferta en el mercado de fondos prestables.

Hola Guillermo,

Muchas gracias por ayudarnos a mejorar nuestro contenido. Hemos revisado el artículo y efectivamente era un error, ya está solucionado.

Muchas gracias de nuevo, un saludo de parte de todo el equipo de Economipedia :)

Buena día.

En la evaluación financiera de un proyecto, cuando se tiene cierto grado de apalancamiento por ejemplo del 50% deuda a una tasa del 5% y 50% de capital propio a una tasa del 12%, que tasa de descuento se utiliza para calcular el VPN y la TIR? o se utiliza el WACC para expresar estas dos tasas en una sola?

Comentario: se podría obtener dos flujos de caja, uno a la tasa de la deuda y considerarlo como descuento en los lujos de caja a la tasa de 12%? para calcular el VPN y la TIR a la tasa de 12%

Sin más por el momento, gracias.

Hola,

No soy el mayor experto en el tema específico de evaluación de proyectos, pero, por lo que he aprendido en la carrera de economía, pensaría que lo más adecuado es usar el WACC (https://economipedia.com/definiciones/coste-medio-ponderado-del-capital-wacc.html) como tasa de descuento. Nunca he escuchado que se utilicen dos flujos de cajas distintos como mencionas. Gracias por tu comentario.

Saludos

Felicidades por la explicación, con ejemplos

Si tengo un proyecto que para su operacion de los primeros 4 meses necesito un financiamiento de 100.000,00 $ . Esto requiere calculo del TIR ?

Hola,

En ese caso puedes calcular tanto la TIR como el VAN. Aunque con los datos que ofreces no podríamos decirte más. Harían falta flujos de caja futuros y tasa de descuento.

Saludos.

Hola,

He estado analizando varios proyectos en base a la TIR y el VAN, pero estoy teniendo un inconvente, y quiza segun el articulo sea un problema adicional de usar la TIR para las inversiones.

Pasa que en muchos ejemplos, se utiliza la tasa de descuento anual y obviamente el periodo es anual. Pero en la practica existen inversiones en el que el flujo de la caja tiene un periodo mensual. Ademas, cuando se comparan proyectos en los que los periodos son distintos.

Entonces, y si me equivoco diganmelo, al comparar dos proyectos con diferentes depositos de los intereses, por ejemplo Proyecto X: Mensual y Proyecto Y: Bimestral, se deben medir en base a un solo periodo en este caso el Mensual. Por ello la tasa de descuento tambien se debe trabajar en una tasa mensual. Y la TIR que que resulte sera una TIR Mensual.

Al traducir todo eso en el mismo periodo y operar, me doy cuenta que el resultado varia. Por ejemplo el Proyecto que genera intereses Bimestrales que tuve que pasar a Mensual para poder realizar la comparacion termina teniendo una TIR anual diferente y tambien un VAN distinto. Si bien las diferencias son minimas (como un 0.4%) cuando se trabaje con cantidades mas altas el error se agravia.

Por ello creo que la TIR no permite trabajar con proyectos en periodos distintos, quiza existe una mejor manera para comparar los proyectos o hay algun error que no estoy viendo(aun que hice las operaciones manuales y en computadora). Tengo el archivo donde hago esta comparacion y esta mas detallado por si gustan revisarlo.

De antemano agradezco que me puedan leer y ayudar con este gran inconveniente.

Al tener nuestra tasa interna del retorno obtenemos un porcentaje , lo cual ese porcentaje es la rentabilidad de nuestro proyecto , este mismo se para al calcular con la fórmula de van ¿ cierto? en la parte (1+ TIR)

MI PREGUNTA ES

porque al calcular en el método del van nunca me da 0, si según la TIR es toda aquella tasa de descuento que hace que el VAN DE 0

según el monto que me da es un pequeño beneficio que obtendrá de la inversión pero no m da 0

por favor responder mi pregunta

Hola,

Por un lado, tenemos la tasa de descuento que se utiliza para calcular el VAN, que puede ser el retorno exigido por los inversionistas o el WACC (https://economipedia.com/definiciones/coste-medio-ponderado-del-capital-wacc.html), por ejemplo. El resultado puede dar un VAN positivo, negativo o cero. En cambio, la TIR es específicamente la tasa que me da un VAN de cero. Por ejemplo, tengo un proyecto que a una tasa de descuento de 10%, que refleja el retorno exigido por los accionistas, me da un VAN de 7.000 dólares. La TIR para ese mismo proyecto podría ser de 13%. Gracias por tu comentario.

Saludos

Estimados,

Muy buena página. Mi duda está en el ejemplo dos. Ustedes dicen que la TIR es de 16%.

Luego dicen como "podemos ver en el ejemplo de VAN (hay que ir a otro link), si suponemos que la TIR es un 3% el VAN será de 1894,24 euros". ¿Esa TIR de 3% no es la tasa de descuento? No entiendo porque hay dos TIR para la misma ecuación. Entiendo que si el VAN es positivo, me quedo en el proyecto y que si la TIR es mayor a la tasa de descuento, también me quedo en el proyecto (TIR 16% mayor a la tasa de descuento de 3%).

Muchas gracias.

Hola Bruno,

La TIR de 16% es la tasa de descuento que da como resultado un VAN igual a 0. Esta debe compararse con k (que es el 3% al que te refieres), que es un tipo de interés determinado que representa el rendimiento exigido a la inversión, ya sea por parte de los inversionistas y/o prestamistas. Puedes observar que en el primer ejemplo de este artículo la TIR es 12%. Supongamos que, al ser un proyecto de relativamente alto riesgo, el rendimiento que se le exige es 10%. Entonces, es con esta tasa que se calcularía un VAN, que sería distinto a cero. Espero haberte ayudado a esclarecer un poco tu duda. Gracias por comentar.

Saludos

Qué significa si un TIR me da arriba de 1000%

Hola David;

Significa que tu rentabilidad es muy buena. Aunque yo de ti revisaría las cuentas, pues, teniendo en cuenta que la rentabilidad media de la renta variable se encuentra en el 7%, a la vez que los proyectos de inversión en Startups se sitúa en torno al 15%, una TIR superior al 1000% me parece tan magnífico que me genera escepticismo.

Espero haberte ayudado.

Un saludo de parte del equipo de Economipedia :)

HOLA..

FELICITACIONES POR SU ASESORÍA..

ME PODRÍAN FACILITAR UNA HOJA DE CALCULO EN EXCEL, PARA CALCULAR LA TIR

O QUE PROGRAMA PUEDO UTILIZAR..

MI NEGOCIO ES SOBRE ENERGÍA SOLAR Y REQUIERE DE CÁLCULOS

CONSTANTES- GRACIAS

Hola Jose,

Por ahora no disponemos de ese tipo de recursos, estamos trabajando en ello.

Saludos y gracias por comentar.

Su apoyo porfa: Juan realizo una inversión de S/100,000 y al cabo de un año recibió un total de $120,000. Si la inversión lo hubiese realizado totalmente mediante un crédito bancario a una tasa de interés efectiva del 20%. ¿En cuanto disminuiría su rentabilidad?

Gracias de antemano.

Hola,

Si Juan recibió US$ 120.000 al final por la inversión significa que el rendimiento fue:

(120.000-100.000)/100.000=20%

Ahora, si ese dinero fue producto de un préstamo con un interés, también del 20%, significa que tendrá que devolver US$ 120.000 al prestamista. Por tanto, la rentabilidad disminuirá totalmente, en un 100%. Gracias por comentar.

Saludos

Entendi como resolver el problema... lo que no entendi es cual seria la (k) a analisar o comparar con el resultado de tir... cual seria esa tasa con la que tendirmaos q comparar nuestro resultado?

Hola,

La k es la tasa de descuento que elegimos para calcular el valor presente. Se pueden utilizar distintos criterios para elegir K. Puede ser el coste de oportunidad (o rendimiento de la segunda mejor opción) como en el ejemplo de este artículo: https://economipedia.com/definiciones/valor-presente.html. También se puede usar la tasa de interés que pagan los bonos del gobierno como en el ejemplo de este otro artículo https://economipedia.com/definiciones/tasa-descuento.html, o el WACC, concepto que explicamos aquí https://economipedia.com/definiciones/coste-medio-ponderado-del-capital-wacc.html. Depende del criterio de quien(es) evalúe(n) el proyecto el determinar cuál sería el mínimo retorno exigido. Gracias por comentar.

Saludos.

Excelente informacion.

Buenas tardes, asesoren, mil gracias. Tengo una inversion de 78200 dolares Usa y gastos de 62292, en forma constante en 5 años, cual seria el Tir y el Van par ver si se invierte.

Hola Marcelo,

La inversión inicial es de 78200 dólares y los gastos de 62292 dólares por cinco años. Pero faltarían saber los ingresos para calcular un flujo de caja al final de cada periodo anual. Además, se requiere una tasa esperada de retorno para calcular el VAN. Gracias por comentar.

Saludos.

Un estacionamiento pequeño situado en el centro de la ciudad tiene un precio de venta de 5000000,00. Las estimaciones son:

a) Que producirá ingresos de Bs 1800000, 00 por año

b) Un costo operacional de Bs 1100000, 00 anuales.

c) Que podrá venderse por Bs 7000000,00 dentro de 5 años.

d) Calcular la TIR de esta propuesta de inversión.

Si alguien me puede ayudar, por favor

Hola Geruby,

Tienes todas las herramientas para realizar el ejercicio en el artículo. Es importante que leas con atención y desarrolles el ejercicio por tu cuenta. En cualquier caso, si ya lo has resuelto y quieres comprobar los resultados, son:

TIR -> 8,19%

Precio de venta es la inversión inicial y va en negativo. El precio dentro de 5 años se suma al flujo de caja del último año. Para obtener el flujo de cada anual, se deben restar los costos a los ingresos.

Saludos Geruby.

Entonces, ¿es imposible calcular manualmente la TIR para plazos de, por ejemplo, 10 años?

Hola Mamen,

No es imposible, pero mejor utilizar herramientas como una hoja de cálculo.

Un saludo y gracias por comentar.

Tengo una duda, que pasa cuando el flujo neto para calcular la TIR cambia de signo en dos oportunidades? el resultado de la TIR es confiable?

por ejemplo: -5000, 500, 1000, -1000, 2000, 3000 la TIR = 2%

Hola Mónica,

Claro que es confiable. Si se negativo en dos ocasiones lo que quiere decir es que en lugar de generarse un flujo de caja lo que se hace es que se "pierde" dinero en ese momento.

Un saludo y gracias por comentar.

Como puedo interpretar uno por uno los flujos de caja actualizados para cada año???

Hola María Elena,

Los flujos de caja actualizados a cada año, sería el valor actual de ese flujo en el día de hoy.

Un saludo y gracias :)

Hola!

No me queda claro que al elevar el apalancamiento financiero, es decir, la deuda se consigue maximizar la TIR. En la fórmula de la TIR no consigo ver la variable que haya que crezca.

Gracias!

Hola Claudia,

Si aumenta la deuda, y los intereses no aumentan en exceso, esto podría potenciar los flujos de caja durante un periodo de tiempo determinado. Y eso, en última instancia, podría aumentar la TIR.

Un saludo y gracias por comentar.

Una mierda de explicacion

Hola Daniel,

Lamentamos que te parezca un mal artículo. Estaríamos encantados de que nos comentes sugerencias para mejorarlo y que sea más completo.

Un saludo.

Buenos dias

Tengo un problema a resolver de la universidad y no tengo idea de como realizarlo, me podrian ayudar por favor.

La empresa MARIA desea invertir en una de las siguientes opciones:

• La inversión MARIA, tendrá unas upa: 1) $3.50, 2) $4.00, 3) $5.50

• La inversión CARMEN, tendrá unas upa: 1) $4.00, 2) $4.50, 3) $5.50

Diga cual inversión es mejor términos de retorno de los flujos de efectivo.

Muchas gracias de ante mano,

Hola Laura,

Creo que en el problema faltaría saber cuál es el precio de la acción en cada empresa. Si fuera el mismo, y usáramos la misma tasa de descuento en ambas opciones, a primera vista la inversión de Carmen ofrece más retorno. Pero creo que faltan datos. Gracias por comentar.

Saludos

Tengo una duda si tengo una tasa de retorno de 541.50% es confiable o no?

Hola Angelica,

Todo depende del proyecto del que se trate. No hay nada imposible, ahora bien, siendo realistas una tasa de retorno del 541,50% es una tasa muy alta.

Saludos y esperamos haberte ayudado.

Hola, Cómo calculan flujos de caja para una inversión en obra pública donde no hay ingresos posteriores?

Por ejemplo, una inversión de 500 millones de pesos-

Hola Alfredo,

Hay casos en los que no se puede calcular directamente. En este en concreto, habría que verlo en detalle. Por ejemplo, invertir en educación pública (un colegio) no genera ingresos directos, pero sí genera riqueza para el país. ¿Cuál es el caso en concreto?

Un saludo y gracias.

Excelente me ha servido mucho la información, gracias

Consulta. Tengo un flujo de efectivo neto que me arroja en el año cero, un valor "0" y durante todo el periodo del proyecto no tengo un periodo con flujo de efectivo negativo. El proyecto se financia en un 100% con préstamo (Inversión U$ 21.000.000 y el Préstamo U$ 21.000.000). Mi TIR me sale nulo y el Payback tampoco puedo calcular, que interpretación puedo darle a esta situación?

Hola Julio,

¿Qué tasa de descuento tiene? Para responderle necesitamos:

Número de años del proyecto, flujos en cada año y tasa de descuento.

Saludos.

Muy buena la explicación. Y espectacular la visualización en el eje de coordenadas.

Hola Roberto

La verdad es que tenemos un gran equipo y cuidamos mucho los detalles.

¡Muchas gracias por el comentario!

Si tengo un TIR igual a 18% y un VAN igual a 0 es recomendable invertir en esta empresa?

Pamela,

De ser esos resultados, entonces la tasa de descuento del VAN será del 18%, ¿no es así? Deberás estudiar si la rentabilidad del 18% es excesiva, o por el contrario, representa algo alcanzable. Si conseguir un 18% de rentabilidad es demasiado, mejor desechar el proyecto.

Saludos y gracias por comentar.

Hola!

Gracias por la info.

Cuántos periodos se consideran para el cálculo de la TIR? Lo que dura el retorno de la inversión?

Gracia

Saludos

Efectivamente, así es.

Saludos y gracias a ti por leernos Gabriel.

Hola,

Si el desembolso inicial de la inversión tiene varios hitos, ¿cómo afecta esto a la fórmula? Imaginemos una inversión de 250.000 € dividida en dos hitos: en el mes 1 (33% del total) y en el mes 7 (67% del total), mientras el retorno de la inversión se obtiene en el mes 10.

Muchas gracias

Hola Manuel,

La fórmula no cambia, has de tener en cuenta cuales son los flujos para cada mes. En este sentido sería:

Mes 1: -82.500€ Mes 2: 0 Mes 3: 0 Mes 4: 0 Mes 5: 0 Mes 6: 0 Mes 7: -167.500 Mes 8: 0 Mes 9: 0 Mes 10: Retorno de la inversión

saludo

Que significa la r en la formuna 1+r ?

Hola Carlos,

Acabamos de actualizarlo para que quede más claro. La r es la incógnita a resolver. Es decir, la TIR.

Un saludo y muchas gracias por comentar.

Supongamos que nos ofrecen un proyecto de inversión en el que tenemos que invertir 5.000 euros y nos prometen que tras esa inversión recibiremos 1.000 euros el primer año, 2.000 euros el segundo año, 1.500 euros el tercer año y 3.000 euros el cuarto año.

Por lo que los flujos de caja serían -5000/1000/2000/2500/3000

Hay que corregir el. Texto dice 1500 y el. Ejemplo es de 2500.

Muchísimas gracias por avisarnos. Ya está revisado el artículo completo y actualizado.

¡ Saludos !

Consulta. Si los socios ponen un 35% de la inversión inicial y digamos que la inversión inicial es de $100.00.00, Para efectos de valuar el proyecto, ¿debo partir de una inversión inicial de $65mil dólares que es la parte que cubro con préstamo? ¿cómo sería?

Hola Eduardo,

La manera correcta de enfocar el problema es diferenciar entre TIR del proyecto y TIR del inversor. En el caso de la TIR del proyecto se tienen en cuenta los $100.000. Al final nos interesan saber cuánto tiempo tardaremos en recuperar la inversión.

Ahora bien, en el caso de la TIR del inversor, debemos calcularlo en base a una inversión inicial de $35.000. Y ajustar el flujo de dinero al 35% de la participación que adquieren los socios. Si fuera para cada inversor, habría que ajustarlo a cada participación.

Saludos y gracias por comentar.

En un problema de clase, el profesor nos dejó obtener los flujos de efectivo y con ello obtener VP, VPN y finalmente la TIR. Sin embargo, no había flujo de inversión. Como se obtiene la TIR en esos casos???

Hola Jesús, ¿podrías facilitar los datos numéricos? De esa forma te vamos a poder ayudar mucho mejor y contestar mejor a tu pregunta.

Un saludo Jesús y gracias por comentar.

Estimados,

A modo de consulta:

En el caso de necesitar evaluar un proyecto Que con una inversión logramos bajar los costos, que tipo de evaluación de proyecto es posible utilizar?

Por favor, su ayuda.. muchas gracias!!

Saludos,

Hola Jasmin, no sé si podrías reformular la pregunta. No me queda muy claro lo que buscas.

En cualquier caso, los métodos más sencillos y populares para valorar una inversión son el VAN y la TIR. Puedes comparar VAN y TIR de dos proyectos diferentes. Por ejemplo, si el VAN de un proyecto es mayor que el VAN de otro, a priori, compensa invertir en aquel que tenga mayor VAN. Lo mismo ocurre con la tasa interna de retorno (TIR). Si calculas la TIR para dos proyectos puedes comparar las dos TIR. Aquel que tenga mayor TIR es mejor en términos de rentabilidad que otro.

Un ejemplo con dos proyectos A y B.

Proyecto A: TIR 5%

Proyecto B: TIR 10%

Compensa más invertir en B ya que genera una tasa interna de retorno mayor. Todo sea dicho, también has de tener en cuenta el riesgo (en caso de que sea reseñable). Un proyecto puede ser sobre el papel más rentable que otro, pero también más arriesgado.

Saludos y gracias por comentar.

Hola me gustaria que me ayudaran con este problema, si tuviera que realizar un proyecto de inversion basico, que necesitaria

TIR, VAN, FLUJO DE CAJA, ESTADO DE RESULTADOS, que mas ?

Un artefacto electrodoméstico tiene un precio de contado de $ 800 y al crédito lo ofrecen con una cuota inicial de $ 100 y letras de $ 140, $ 150, $ 200 y 250 cada una; con vencimiento a 30, 60, 90 y 120 días respectivamente. ¿Qué Tasa Efectiva Anual están cargando al financiamiento?

QUIEN ME ORIENTA PLEASE

Acá pego las casillas de un a hoja de cálculo:

Precio contado 800

Anticipo 100

30 140

60 150

90 200

120 250 i=---→ 0,020455 Saldo

MontoFinanciado 700 700

30 14,32 140 574,32

60 11,75 150 436,07

90 8,92 200 244,99

120 5,01 250 0

TEA 0,28

Los 14,32 son el resultado de cargar el interes del período al saldo anterior. i es la tasa que se ajusta para que el saldo al final de 0. Y la TEA es el resultado de anualizar i. Espero que te sirva.

si usas la tasa de 12% como TIR en la ecuación inicial, no en la cuadratica, da -25, no cero (donde igualamos el VAN a cero)

Que tal buenas noches a donde te puedo enviar una corrida financiera de una tabiquera...en el que refiere VAN mayor que cero, TIR mayor que la tasa de evaluacion y B/C mayor que uno,.... trato de interpretar que a mayor rendimiento mas utilidades. podrias compatirme un mail gracias.

Hola Benito, puedes escribirnos a info@economipedia.com

Saludos,

Una consulta, ¿la tasa interna de retorno puede utilizarse para calcular la tasa de interés de un flujo de fondos que ya sucedió?. Es decir, medir el rendimiento financiero de una inversión que ya se realizo.

Hola Lucas,

También puede realizarse para calcular la tir de inversiones pasadas.

Saludos,

Buenas me podría decir cuando es la publicación de este articulo, ya que lo necesito para un trabajo de la universidad

Gracias

Hola Alexa,

Nuestros artículos no tienen fecha ya que una vez han sido publicados los seguimos revisando de forma periódica. Esto lo hacemos para que estén explicados de la forma más entendible posible manteniendo el máximo rigor.

Lo ideal es que en el trabajo de la Universidad pongas “Sin fecha”. Si es estrictamente necesario puedes poner la fecha la de la última actualización. En este caso es el 25 de Septiembre de 2017.

Saludos,

en la cuadratica no me da 12 :( me da 1.12.

Hola Wazeka,

Claro, da que (1 + r) = 1,12 y por tanto r = 0,12, o lo que es lo mismo si lo ponemos en porcentaje, r= 12%.

Si utilizas en excel la fórmula de "TIR" sale directamente 12%. Si utilizas una calculadora financiera también.

Espero haberte aclarado la duda.

Un saludo,

buena pàgina. interesante, explica claramente los temas

excelente explicaciòn.

Creo que algo está mal explicado. La TIR no refleja la rentabilidad, pues de hecho por algo es aquella tasa con que el VAN = 0, por ende, ¿qué rentabilidad existe ahí? Por el contrario, la TIR es la tasa máxima que SOPORTA el proyecto, pues de existir en la realidad una tasa mayor a la TIR significaría que el VAN sería negativo.