Tercio de libre disposición

El tercio de libre disposición en una herencia constituye una porción del patrimonio sobre la que la persona fallecida o causante tiene plena disposición para designar heredero a la persona que quiera sin necesidad de que sea su familiar.

El tercio de libre disposición en una herencia constituye una porción del patrimonio sobre la que la persona fallecida o causante tiene plena disposición para designar heredero a la persona que quiera sin necesidad de que sea su familiar.

Es decir, el tercio de libre disposición es aquella parte de la herencia que puede dejarse a cualquier individuo, sin tener que existir un vínculo familiar.

Para comprender mejor el significado y utilidad de este concepto utilizado en el derecho testamentario o civil sucesorio, vamos a explicar cómo funciona la herencia.

Dentro de una herencia existen tres tercios. La ley civil relativa a la herencia y testamentos define y regula las posibilidades que tiene el fallecido de otorgar testamento relativo a estos tres tercios.

- Tercio de legítima estricta: Es el tercio que obligatoriamente han de recibir los descendientes del causante por derecho propio.

- Tercio de mejora: El causante tiene cierto grado de disposición. Solo puede ser mejorado para los descendientes.

- Puede dejárselo a todos o a algunos o uno de los herederos forzosos (los hijos).

- Puede dejarse a descendientes que no sean los más próximos en grado, por ejemplo, dejárselo a un nieto y no a un hijo.

- Tercio de libre disposición: El fallecido o causante puede disponer libremente de él, es decir, puede dejárselo a cualquier persona sea familiar o no.

Características del tercio de libre disposición

Las características esenciales del tercio de libre disposición son:

- Este tercio otorga la facultad de premiar a una persona que no es familiar o de premiar a un familiar (descendiente o ascendiente). Las causas suelen ser de carácter personal.

- El tercio de legítima estricta y el tercio de mejora siempre tienen que ir a los descendientes, ya sea de primer grado de consanguinidad (en la legítima estricta) o descendientes independientemente del grado (para el tercio de mejora). El tercio de libre disposición puede dejarse a ascendientes, es decir, a los padres del causante.

- Debe quedar expresamente señalado en el testamento del causante a quién se deja este tercio de libre disposición, sino será repartido a los descendientes. No existen tercios de libre disposición tácitos y por ello no pueden aparecer en una sucesión intestada, es decir, sin testamento, sin voluntad de la persona fallecida.

Ejemplos

Para comprender mejor su utilidad vamos a ver tres ejemplos:

Ejemplo 1 – Sucesión testada

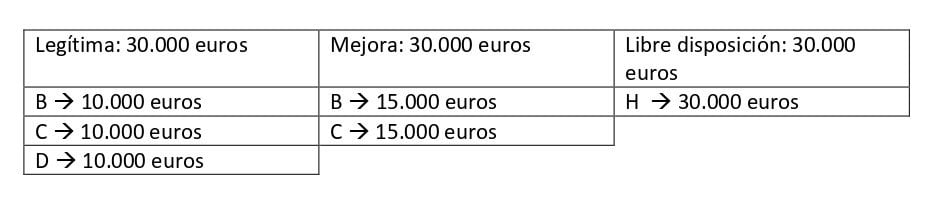

A muere y se abre su testamento. Tiene tres hijos B, C y D. En su testamento deja a sus hijos la legítima (obligación legal) y expresa su deseo de mejorar a sus hijos B y C. Deja el tercio de libre disposición a su amigo H.

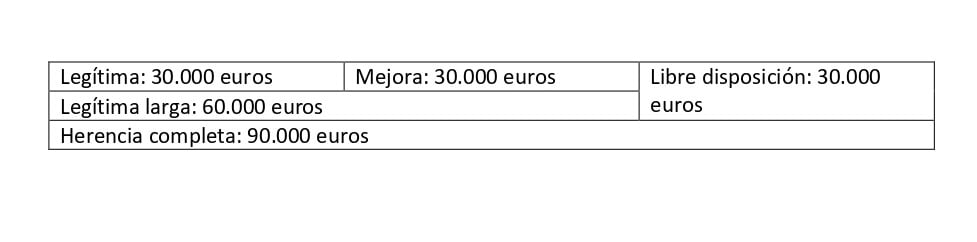

Sus bienes ascienden a un valor de 90.000 euros.

- Primero: Sus hijos B, C y D tienen derecho a su parte de la legítima, por tanto, su tercio de 30.000 euros se divide entre tres y a cada uno le pertenecen 10.000 euros de legítima.

- Segundo: En el testamento A quiere mejorar solo a dos hijos, B y C. Por tanto, el tercio de mejora de 30.000 euros se divide en dos y cada hijo recibirá 15.000 euros.

- Tercero: El tercio de libre disposición es para H. Por tanto, H recibirá 30.000 euros.

- Dinero total que se lleva B –> 10.000 + 15.000 = 25.000 euros.

- Dinero total que se lleva C –> 10.000 + 15.000 = 25.000 euros.

- Dinero total que se lleva D –> 10.000 euros.

- Dinero total que se lleva H –> 30.000 euros.

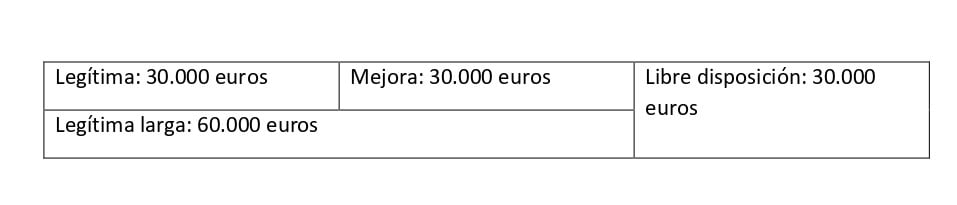

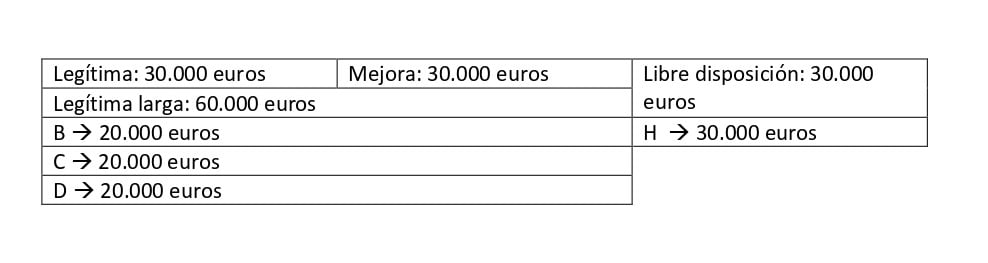

Ejemplo 2 – Sucesión testada sin mención a la mejora

A muere, y se abre su testamento. Tiene tres hijos B, C y D. Aunque quería mejorar a sus hijos C y D, no dejó expresadas sus últimas voluntades en el testamento. Deja el tercio de libre disposición a su amigo H. Por tanto:

Como no hay ninguna expresión de voluntad respecto a mejorar a un hijo, tanto el tercio de mejora como el de legítima se unifican y serán divididos a partes iguales entre los hijos.

Ejemplo 3 – Sucesión intestada

A muere, pero no deja testamento. Tiene tres hijos B, C y D. Aunque quería mejorar a sus hijos C y D y dejar su tercio de libre disposición a H, no dejó expresadas sus últimas voluntades en el testamento. Por tanto:

La herencia al completo se dividirá entre los tres hijos a partes iguales:

- Dinero total que se lleva B –> 30.000 euros.

- Dinero total que se lleva C –> 30.000 euros.

- Dinero total que se lleva D –> 30.000 euros.

Autores

Publicado por Elena Trujillo el 13 octubre 2021.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Trujillo, E. (2021). Tercio de libre disposición. Economipedia. https://economipedia.com/definiciones/tercio-de-libre-disposicion.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇