Varianza de una cartera

Te contamos todo lo que necesitas saber sobre varianza de una cartera. Definición, relación con el riesgo, forma de cálculo y un ejemplo

La varianza de una cartera es una forma de determinar el riesgo global de un conjunto de activos, utilizando un promedio ponderado de su varianza individual y su covarianza mutua.

Por tanto, lo que calculamos es la intensidad con la que los precios pueden variar sobre un promedio. Pero en vez de hacerlo con cada activo de la cartera, ahora nos interesa un valor que los englobe a todos, para tener una visión de conjunto.

Por ejemplo, tenemos dos activos, uno con un riesgo (varianza) bajo y el otro alto. Además, hemos comprobado que están relacionados, cuando el precio de uno sube, sube el del otro también. Por tanto, lo que hacemos es calcular el riesgo de toda la cartera, juntando ambos activos.

La varianza de una cartera y el riesgo

La varianza y la desviación típica son dos indicadores estadísticos muy útiles en las inversiones y lo que hacen es medir el riesgo de estas. De esta forma, si los precios varían de forma pronunciada, el riesgo de perder es muy alto, y a la inversa, precios estables implican riesgo bajo.

En este caso, nos interesa la varianza de los activos que conforman esa cartera. Por ejemplo, acciones y deuda pública, cuyos riesgos son muy diferentes. Además, puede existir una correlación entre ellos que debe tenerse en cuenta. La fórmula sencilla para dos activos sería:

wi representa el peso en cartera del activo i y lo mismo con wj y el activo j. Delta al cuadrado es la varianza de cada activo y delta es la desviación típica, por último, pij es el coeficiente de correlación lineal de ambos activos.

La razón de multiplicar por dos el coeficiente de correlación es porque estamos correlacionando dos activos, A y B. En el ejemplo con tres activos (A, B, C), veremos que hay que realizar la operación tres veces, que son las posibles correlaciones: AB, BC y AC.

Como vemos, lo que hacemos es tener en cuenta su volatilidad promedio individual y también la conjunta. Sin olvidar el peso que cada uno representa sobre el total de la cartera, o sea, la ponderación que debemos hacer, así como la correlación entre ellos.

Ejemplo de varianza de una cartera

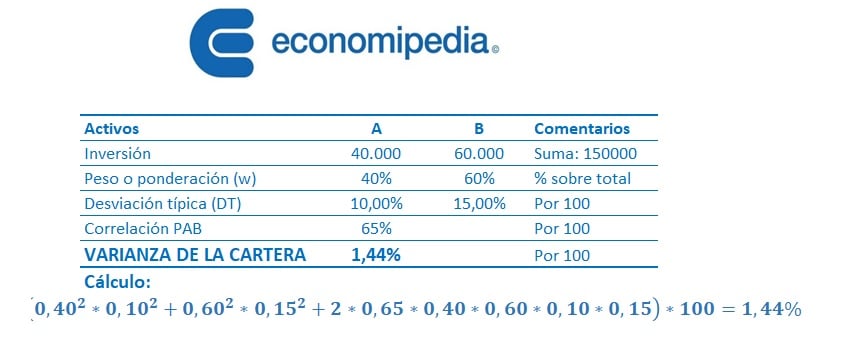

Veamos un ejemplo sencillo. Tenemos dos activos, A y B. El primero (A) supone una inversión de 40.000 dólares con una desviación típica del 10%. El segundo (B) de 60.000 dólares y con una desviación típica de 15%. A su vez, el coeficiente de correlación es de 0,65. El peso de cada activo se calcula dividiendo 40.000 y 60.000 entre los 100.000 dólares del total de la inversión.

Recordando la fórmula, teniendo en cuenta que se debe operar en tanto por uno, wA es 0,4 (40%) y wB es 0,6 (60%). Por otro lado, la varianza de A y B se calcula elevando al cuadrado 0,10 (10%) y 0,15 (15%). El valor pAB es 0,65 (65%) y la desviación típica de A y B es 0,10 y 0,15.

La tabla y la fórmula numérica serían las que aparecen en la figura. Hay que tener en cuenta que el valor obtenido se multiplica por 100 para expresarlo en porcentajes.

El valor de la varianza es de 1,44%. y cuanto mayor sea, mayor es el riesgo global. De esta forma, podemos compararla con otras y tomar decisiones sobre ellas, si fuera necesario, dependiendo de nuestro perfil inversor. es decir, si tenemos más o menos aversión al riesgo.

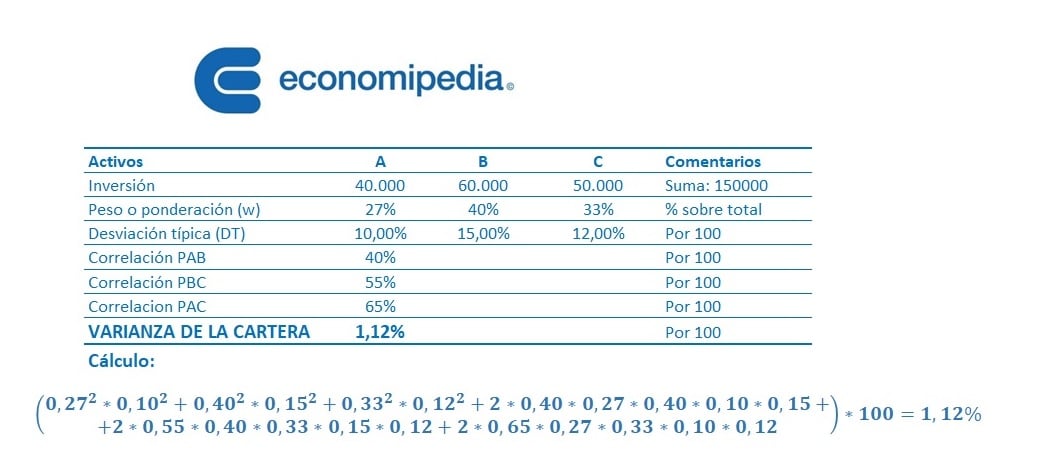

Podemos hacer lo mismo para la varianza de una cartera en caso de tres activos. Los cálculos deberán incluir las tres ponderaciones, las tres varianzas y tres coeficientes de correlación: el de AB, el de BC y el de AC. En este caso, la tabla y fórmula serían de la siguiente forma:

Autores

Publicado por Enrique Rus Arias el 4 febrero 2023.

Revisado por última vez el 9 septiembre 2025.

Cómo citar este artículo

Rus Arias, E. (2023). Varianza de una cartera. Economipedia. https://economipedia.com/definiciones/varianza-de-una-cartera.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇