La deflación en Europa: ¿oportunidad o amenaza?

Mientras los planes QE diseñados por Mario Draghi van tomando un carácter más agresivo, la inflación sigue por debajo de los objetivos del BCE y arrastra la recuperación en la eurozona. La evolución de los precios en agosto, con un débil incremento del 0,2%, confirman las preocupaciones sobre la efectividad de las medidas, mientras algunos economistas ya señalan las oportunidades abiertas por la deflación.

Con estos datos la baja inflación se mantiene en la tendencia que muestra la economía europea desde el año 2013, en un periodo que se ha caracterizado por una constante oscilación mes a mes entre débiles incrementos de precios y deflación. Es significativo que en los últimos 3 años ningún dato de inflación mensual haya sobrepasado la horquilla del -1-1%, lo cual indica una notable estabilidad de precios. Esta situación no sería sorprendente si fuera el resultado de políticas encaminadas a moderar el crecimiento (especialmente en un entorno de tipos altos) o de una apreciación inusualmente fuerte de la moneda. Sin embargo, la coyuntura actual es justamente la contraria: economías aún golpeadas por la crisis, con altas tasas de desempleo en su mayoría, que buscan recuperarse animadas por las políticas monetarias expansivas del Banco Central Europeo (las cuales han llevado los tipos de interés a mínimos históricos), mientras que el euro en los últimos 3 años ha perdido un 18% de su valor con respecto al dólar. Y lo que es peor, en la mayor parte de los países de la eurozona el crecimiento sigue siendo demasiado débil como para recuperar definitivamente el empleo y el consumo. Dadas las circunstancias, cabría preguntarnos por qué las medidas del BCE (ni siquiera las más agresivas, como los QE) son incapaces de generar inflación y, a través de la relación establecida por la Curva de Phillips, potenciar la producción y el empleo.

Se podrían buscar muchas causas para explicar el estancamiento de los precios. Desde la óptica de la política fiscal, podría decirse que los programas de austeridad aplicados por las autoridades de la eurozona han disminuido el gasto público, reduciendo la demanda agregada y presionando así los precios a la baja. Sin embargo, los datos de Eurostat correspondientes al gasto demuestran que la política fiscal europea, considerada en su conjunto, ha tenido claro signo expansivo: si en 2007 el gasto público agregado en la eurozona no llegaba a los 4.300 billones de euros, en 2015 ya superaba los 5.000. En el conjunto de la Unión Europea el incremento es aún mayor: de 5.800 billones a casi 7.000. Por lo tanto, nos encontramos con que los recortes de gasto aplicados en unos países (especialmente los del sur de Europa) han sido compensados con políticas de expansión fiscal en otros. En cualquier caso, la demanda agregada generada por el sector público en la eurozona es ahora mayor que al inicio de la crisis y por lo tanto no puede explicar la caída de los precios.

Por el contrario, desde el punto de vista de los componentes de la inflación es evidente que la energía sí ha jugado un papel fundamental para llevar a Europa a la deflación. En este sentido es importante destacar la caída de los precios del petróleo, los cuales se desplomaron desde sus máximos históricos de 145,61 dólares en 2008 hasta los 45 dólares en los que cotiza actualmente. Si a esto añadimos la bajada de precios de las materias primas la conclusión es que la economía europea, importadora neta de commodities y de combustibles fósiles, ha sufrido deflación simplemente porque sus empresarios han visto reducidos sus costes de producción, y han aprovechado este margen para moderar los precios y así estimular las ventas en mercados que aún no se han recuperado completamente.

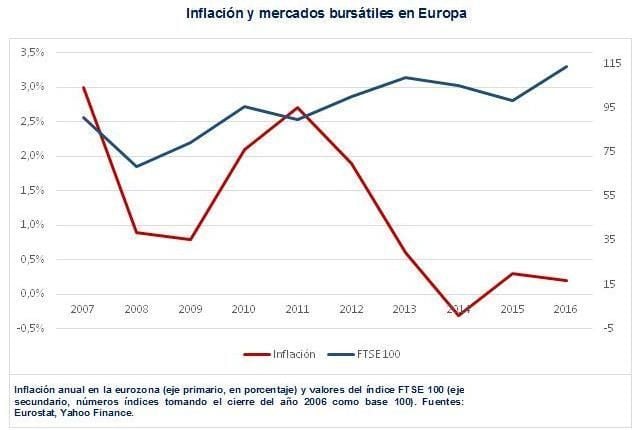

Por otra parte, si bien es cierto que los mercados de bienes han experimentado una prolongada caída de precios, en los mercados financieros ha ocurrido justamente lo contrario: el FTSE 100, principal índice de las bolsas europeas, registraba en julio de 2016 un crecimiento del 2,5% anual en los últimos 10 años y algunos activos libres de riesgo en la eurozona ya se vendían a interés negativo. Esto significa que los precios de los bienes han bajado mientras que la cotización de los activos financieros no ha dejado de subir; es decir, el crecimiento de los mercados bursátiles estaría absorbiendo el efecto que los planes QE del Banco Central Europeo deberían tener sobre la economía real.

Ante estos datos podría decirse que el aumento de la masa monetaria en la eurozona (instrumentada principalmente a través de los bancos) ha acabado por estimular los mercados de renta variable y fija pero aún no ha sido capaz de facilitar la demanda de bienes reales. Si bien es difícil entender este fenómeno en toda su complejidad, es indudable que el nivel de endeudamiento todavía elevado de muchos consumidores, la falta de confianza en los mercados y la nueva regulación bancaria han dificultado la reactivación del crédito, lo cual a su vez desincentiva el consumo y reduce la demanda de dinero destinado a los mercados de bienes. Todo ello ha desembocado en una estabilidad de precios que roza la deflación y que amenaza las perspectivas de futuro de Europa, considerando las consecuencias que suele traer para cada agente económico un descenso generalizado de los precios.

Comenzando por las empresas, la deflación suele tener efectos seriamente negativos ya que empeora las perspectivas de facturación en el futuro (al verse obligadas a vender más para mantener los mismos niveles de ingresos). Este pesimismo también desincentiva la inversión, pero tiene un efecto aún peor: en periodos de deflación prolongada (como ha ocurrido en Japón) el público retrasa indefinidamente sus decisiones de consumo ante la perspectiva de que los precios seguirán bajando. Las empresas, por lo tanto, se enfrentarían a un entorno donde venderían menos unidades y a precios más reducidos. En este contexto, las menos competitivas se verían obligadas a cerrar y se destruirían puestos de trabajo.

Las familias, por otra parte, se verían perjudicadas por el aumento del desempleo, pero el descenso de los precios (recordando la máxima keynesiana de que los salarios nominales son más rígidos a la baja que al alza) mejoraría su poder adquisitivo. De la misma manera, un coste de vida más reducido contribuiría a apaciguar la tensión social producida por el incremento del paro.

Por último, para los gobiernos de la eurozona la perspectiva de una deflación prolongada no resulta en absoluto esperanzadora, ya que reduciría las bases imponibles y de esta manera se vería mermada la recaudación procedente de impuestos sobre el consumo. Este efecto podría ser especialmente grave en los países que han optado por una política de devaluación interna (como España) ya que el problema se puede extender a las rentas del trabajo. También es cierto que el fomento del ahorro en detrimento del consumo puede mejorar la recaudación por la imposición sobre las rentas del capital, aunque en el entorno actual la desconfianza en los mercados y los bajos tipos de interés estimulan la tenencia de efectivo, anulando parcialmente este efecto.

Pero si la deflación presenta serios riesgos para Europa, puede ser también una oportunidad histórica: con unos costes de producción a la baja y un euro devaluado, las empresas europeas pueden disfrutar de unas condiciones inmejorables para competir en unos mercados internacionales que demandan bienes y servicios cada vez más elaborados. No en vano, es en los países con mayor vocación exportadora (Alemania, Holanda, Reino Unido) donde el mercado de trabajo se ha recuperado más rápidamente. Por el contrario, países que confían más en su mercado interno (Francia, España, Grecia) todavía arrastran serios problemas de desempleo. Aún en el caso español, no es casualidad que la creación neta de empleo haya comenzado en el año 2014, coincidiendo con el auge de las exportaciones.

No obstante, aprovechar la coyuntura actual para reorientar el modelo productivo hacia las exportaciones no es tarea fácil. Exige reformas estructurales para aumentar la competitividad a largo plazo que a veces no estarán exentas de polémica ni de conflictos sociales. Los países que las han puesto en marcha han conseguido reactivar sus economías al menos parcialmente. Los demás, mientras esperan que el BCE resuelva sus problemas, todavía se preguntan cómo se puede volver a crear empleo después de la crisis.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇