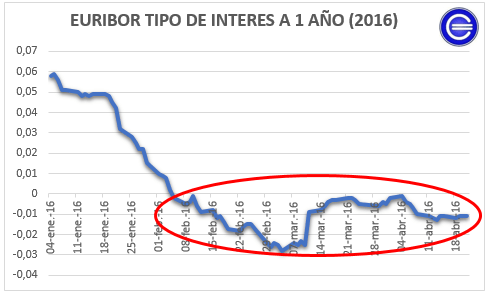

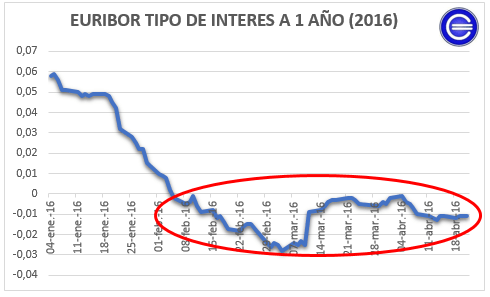

El Euribor a un año, el que todos conocemos por tener referenciada nuestra hipoteca, ha entrado en terreno negativo por primera vez en la historia. Es una situación extraña, contraria a lo que se podría pensar que es lo normal en los mercados financieros fruto de un fenómeno macroeconómico forzado por el Banco Central Europeo (BCE).

A raíz de la política monteria expansiva que ha llevado el BCE durante los últimos años, comúnmente conocida como QE, el BCE trata de impulsar el crecimiento económico, reactivando la demanda agregada, todo ello para generar inflación mediante la aplicación de medidas de carácter expansivo de política monetaria; como es la modificación de las facilidades permanentes (imposición de tipos de interés negativos sobre las reservas bancarias), reducción del coeficiente de caja, y la realización de operaciones en el mercado abierto (comprar activos financieros en los mercados financieros).

Hemos oído muchas veces que Mario Draghi ha sacado toda la artillería pesada, que si el gas monetario de la risa o tenemos en nuestra retina la imagen de Draghi subido en un helicóptero repartiendo billetes por toda la eurozona. Esta serie de metáforas usados por en la mayoría de casos por la prensa, son ya para muchos el apellido de Mario Draghi, sobretodo en el momento en que decidió comprar activos en los mercados financieros en marzo de 2015.

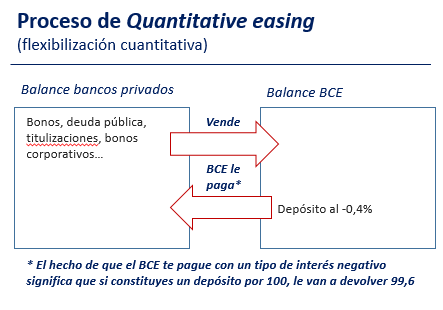

Es a partir de esa fecha, en la que se inicia un proceso en Europa que estrangula a los bancos, es parecido a un impuesto encubierto. Lo describimos a continuación, es un proceso en el que un banco privado vende algunos de sus activos (como por ejemplo deuda pública, bonos corporativos o titulizaciones) al banco central y éste le paga con un depósito en el propio banco central. Estos depósitos en el banco central son activos para el banco privado y constituyen lo que se conoce como reservas del sistema y en situaciones normales de mercado deberían pagar un determinado tipo de interés positivo.

Este proceso modifica tremendamente el balance de los bancos (véase el depósito que paga un tipo de interés negativo):

En este proceso, es evidente que existe una modificación del balance de los bancos privados, que han pasado de tener los típicos activos tradicionales como lo son los préstamos y bonos, a tener grandes cantidades de reservas (depósitos). En este punto es cuando se produce una de las distorsiones que recalcamos en este artículo, ya que el BCE está estrangulando el balance de los bancos, estableciendo los tipos de interés negativos sobre los depósitos contra el banco central (sobre las reservas del sistema).

Ya explicábamos hace tiempo las razones que llevan a alguien a comprar un instrumento financiero con tipo de interés negativo. Vamos a recordar brevemente el funcionamiento de un tipo de interés negativo. Si un banco posee un depósito contra el BCE por valor de 1.000 euros, y el tipo de interés negativo al que se remunera el depósito es del -0,4% anual, al cabo de un año al vencimiento del depósito se le devolverán 996 euros.

¿Suena interesante que te devuelvan menos dinero del que pusiste?

No parece razonable, o por lo menos hasta ahora no se contemplaban los tipos de interés negativos en los mercados financieros, estamos ante una situación provocada por los bancos centrales (en este caso el BCE) que tratan de cualquier forma y a costa de otros de impulsar el crecimiento económico.

Ahora bien, recordemos que los bancos deben mantener obligatoriamente un porcentaje de activos en depósitos en el BCE, es lo que se conoce como coeficiente de caja mínimo. En este punto la situación es preocupante y claramente desfavorecedora para los bancos de la eurozona, pues el BCE está rentabilizando desde marzo de 2015 su balance mediante las reservas bancarias, me explico. Los bancos deben mantener un coeficiente de caja mínimo (el cual el BCE desde marzo de 2016 lo remunera al 0%; previo un 0,05%), esto es para las reservas legales u obligatorias. Para el exceso de esas reservas mantenidas en el BCE, lo que se conoce como Reservas Voluntarias, el BCE está pagando un tipo de interés negativo (-0,4%).

El resultado de todo esto, es que el BCE está cobrando a la banca intereses que apenas le devuelve como remuneración por sus reservas mínimas obligatorias. El agujero para los bancos es evidente y creciente: sus reservas en el BCE van aumentando como consecuencia del quantitative easing (QE), mediante las facilidades permanentes el BCE compra activos y paga con un depósito en su balance, eso acrecienta el coste derivado de los tipos de interés negativos sobre los depósitos.

El BCE se escuda en que es una forma para que todos esos excesos de reservas mantenidos en su balance, sean transferidos a las familias y empresas (para dar créditos y reactivar el consumo), pero la realidad es muy distinta, ya que los bancos no pueden prestar el dinero que tienen mantenido en forma de depósito en el BCE, sino que deben hacerlo de sus propios depósitos, es la pescadilla que se muerde la cola.

Las solución que busca el Banco Central Europeo a todo este caos de tipos de interés, es que los bancos privados intenten compensar esas pérdidas inexorables que les impone con mayores beneficios vinculados a su actividad bancaria tradicional, es decir, el negocio de los préstamos y créditos, asumiendo más riesgo para ganar un pequeño tipo de interés en cada préstamo, crédito u hipoteca, o incluso, la más drástica, que los bancos nos cobren un tipo de interés negativo por nuestros depósitos, sobre nuestras cuentas corrientes, lo cual veo cada día más cerca.