El riesgo sistemático, no diversificable o de mercado depende del propio mercado en el cual el activo financiero cotiza y por tanto no se puede reducir.

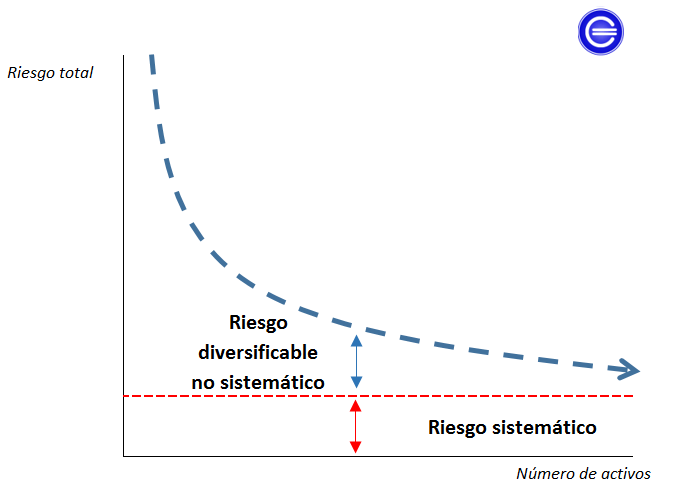

Es una parte del riesgo total de un activo financiero, el cual se descompone entre riesgo sistemático y riesgo no sistemático.

Riesgo total = Riesgo sistemático + Riesgo no sistemático

Fórmula riesgo sistemático

El riesgo sistemático se mide a través de la beta y únicamente se puede reducir si no operamos en dicho mercado, y por lo tanto, no adquirimos dicho título.

Está compuesto por el cuadrado de la beta y la varianza del mercado. De esta igualdad podemos deducir que el riesgo sistemático es igual a la beta del título (betas menores a 1 reducirán el riesgo de mercado betas mayores a 1 aumentarán el riesgo de mercado) multiplicado por la varianza del mercado, en definitiva el riesgo.

Es por ello. que en muchos casos los gestores de carteras intentan reducir al mínimo su exposición a este riesgo seleccionando títulos con una beta más baja, aunque no siempre es posible que coincida con el objetivo del gestor, ya que puede tener otras necesidades, objetivos o que haya seleccionado a esa empresa por un análisis fundamental basado en su cuenta de resultados y su balance.

El gestor por tanto, debe establecer relaciones entre las rentabilidad y el riesgo de los títulos, utilizando técnicas de diversificación de carteras que reduzcan el riesgo no sistemático o diversificable.

El redactor recomienda: